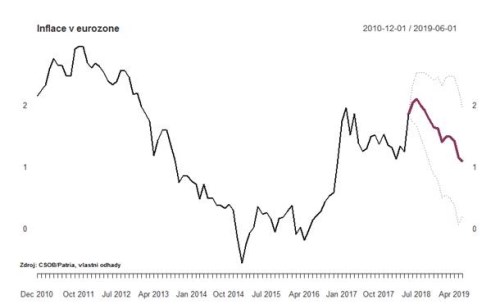

Aktualizováno Inflace v eurozóně prudce vzrostla a vyšplhala se až do bezprostřední blízkosti cíle ECB na 1,9 %. Na těchto úrovních se naposledy pohybovala před více než rokem a je pravděpodobné, že v nejbližších měsících půjde ještě dál vzhůru. Podle našich odhadů by měla kulminovat v červenci na úrovních okolo 2,1 % a nad cílem ECB by se měla držet ještě na začátku podzimu (viz graf níže).

V takovém prostředí by se ECB konečně mohla odhodlat začít nahlas uvažovat nad ukončením měnové expanze (politiky QE), kterou provozuje poslední čtyři roky.

ECB by se také mohlo líbit, že vyšší inflační čísla nejsou čistě důsledkem očekávaného zdražování pohonných hmot (energie a pohonné hmoty zdražují o více než 6 %). Po delší době také zrychluje jádrová inflace, především pak služby (1,6 % y/y).

Pro rozhodnutí ECB utlumit na konci tohoto roku QE nebude však v tuto chvíli stačit pouze vyšší inflace. Znejišťující je především situace v Itálii, kde politická nejistota srazila dluhopisový trh k úrovním, které poslední čtyři roky nepamatoval. Prudký nárůst výnosů v třetí největší ekonomice eurozóny, pokud by trval déle, může na jihu Evropy ztížit přístup k financování a zchladit jinak dobré výkony ekonomik.

My zatím stále počítáme s pozitivním scénářem konce QE na konci roku 2018. Pokud by však v Itálii došlo na podzim na předčasné volby, může to být v kombinaci s vyšší inflací silný test apolitičnosti ECB.