Kombinace domácích a zahraničních faktorů nás vedla k dalšímu oslabení výhledu na českou korunu.

Hlavním důvodem je přetrvávající vysoký objem spekulativního kapitálu v korunách (odhadem desítky miliard eur) - tento kapitál je postupem času čím dál méně trpělivý. Jednak proto, že koruna již skoro dva roky nepředvedla prakticky žádné zisky (pod 25,50 se podívá jen zřídka kdy). Současně proto, že trhy přestávají věřit dalšímu růstu domácích úrokových sazeb - tedy minimálně tak výraznému, aby přesvědčil k příchodu do korun zahraniční hráče. Zahraniční kapitál je také méně trpělivý kvůli přetrvávajícímu globálnímu napětí. Obchodní války, Brexit, ale i experimentální měnová politika v Maďarsku - to vše je spíš důvodem z koruny odcházet, než v ní otevírat nové pozice.

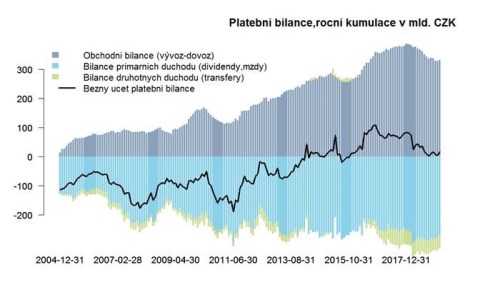

Navíc vyšší globální napětí se podepisuje do velké míry u našeho hlavního obchodního partnera v Německu. V posledních pěti letech německá ekonomika dosahovala velice svižného růstu (v průměru 1,8 %).

V následujících dvou letech bude výkon o poznání slabší a bude mít podle našeho názoru problém překonat 1 %. To se bude odrážet i na výkonu české ekonomiky a na zhoršujícím se přebytku běžného účtu (bilanci se zahraničím). Horší vnější bilance jde navíc již dnes ruku v ruce s vysokou zajištěností domácích exportérů. Podle průzkumu ČNB je zajištění exportérů nedaleko historických maxim a výrazně narostlo i zajištění prostřednictvím eurových úvěrů - jejich podíl na ročních vývozech překonal 8 %.

To vše jsou dobré argumenty, proč koruně příliš nevěřit. Náš výhled jsme proto oslabili k 26,00 EUR/CZK pro nejbližší kvartály a v horizontu roku očekáváme ze stávajících úrovní jen kosmetické zisky. V případě naplnění některého z rizikových scénářů (brexit bez dohody nebo tvrdé přistání Číny) může dojít k dalšímu výraznějšímu zhoršení výhledu.

TRHY

CZK a dluhopisy

Česká koruna se tak trochu usadila ve slabším pásmu 25,80-25,90 EUR/CZK a vyčkává na nové impulsy. Jediným výraznějším impulsem z domácí scény může být v tomto týdnu upřesnění rychléhp odhadu HDP za Q1 2019. My jsme v posledním týdnu oslabili náš střednědobý výhled na korunu (viz úvodník).

Zahraniční forex

Americká výnosová křivka začíná nebezpečně invertovat (10 let mínus 1 rok a méně), což se zatím vůbec nijak neprojevuje na síle dolaru. Jedním z vysvětlení relativní stability eurodolaru mohou být narůstající kreditní rizikové marže u italského vládního dluhu. Vypadá to, že vztahy mezi hlavní italskou vládní stranou (Ligou) a Evropskou komisí se po eurovolbách zhoršují. Kromě toho pak před blížícím se summitem EU italský premiér Conte navrhl, aby ECB “garantovala” vládní dluhy zemí eurozóny.

Maďarská centrální banka se nenechala vyvést z míry vysokou inflací a slabým forintem, a ponechala svoji ultra-uvolněnou měnovou politiku včera bez závaznějšího zásahu. Ba co více - MNB ani nijak ve svém komentáři nenaznačila, že by se chystala politiku utáhnout v červnu. Pro forint tato konstelace není dobrá a dají se tak očekávat jeho další ztráty. Minimálně do té doby, než se z MNB někdo ozve, že by bylo dobré úroky zvednout.