Tento týden bude mít ECB opět těžkou úlohu. S tím, jak se kotel plný globálních nejistot blíží k bodu varu, roste na centrální bankéře tlak, aby reagovali. Zatímco v USA rostou dramaticky sázky na pokles sazeb - trhy už věří trojitému snížení sazeb do roka - v eurozóně není moc na co vsadit. Zbrojní arsenál je prakticky vybraný a manévrovací prostor ECB minimální -to se ostatně ukáže i tento týden po čtvrtečním zasedání.

I když start do roku 2019 nakonec byl relativně slušný (0,4 % mezikvartálně), slabé podnikatelské nálady zatím ukazují na opětovné zpomalení (0,1 % meztikvartálně v druhém kvartále). ECB sice nebude muset zatím prognózu přepisovat, ale poslední obchodní válčení zatím nestihlo podnikatelské nálady zasáhnout a může k tomu být donucena příště.

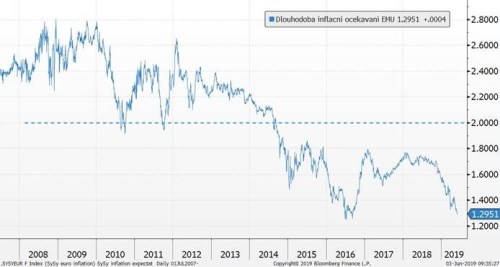

Navíc jsou tu dva nové momenty, kvůli kterým bude Mario Draghi nervózní. Nárůst napětí na globálních trzích výrazně snížil dlouhodobá inflační očekávání - ta spadla pod 1,3 % a jsou na dostřel od historických minim. Současně s tím nárůst tržního napětí sám o sobě utahuje v eurozóně finanční podmínky a ty jsou pro podniky a domácnosti nejpřísnější od února tohoto roku.

ECB tak pravděpodobně ve čtvrtek udělá to málo, co může. Zatímco Fed může kdykoliv uvažovat nad poklesem sazeb, ECB pravděpodobně nezbude v tuto chvíli nic jiného než alespoň představit “štědrou” verzi nového programu TLTRO a možná natáhnout garanci záporných sazeb beze změny do konce prvního kvartálu 2020….alespoň bude mít nový šéf ECB jasně načrtnoutou měnovou politiku.

*** TRHY ***

CZK a dluhopisy

Česká koruna se drží v pásmu 25,80-25,90 EUR/CZK. Dnešní PMI pravděpodobně přinesou další horší zprávy, jejich slabá vazba na HDP by ale měla negativní reakci tlumit. Pro korunu budou klíčové zítřejší mzdy, které jsou klíčovým indikátorem domácích inflačních tlaků a pro jestřáby v ČNB byly zásadním argumentem pro další utahování měnové politiky.

Zahraniční forex

Drastický propad úrokových sazeb v USA prozatím eurodolaru nijak neubližuje, a to zřejmě z politických důvodů. Za prvé euro bude jen těžko profitovat z obchodní války, za druhé Itálie se nehodlá přizpůsobit tvrdým fiskálním pravidlům a nakonec tady máme faktické vítězství Strany zelených ve volbách do europarlamentu, které rozkládají německou vládní koalici. Není tedy divu, že euro ztrácí jak proti dolaru, tak i proti švýcarskému franku.

Kromě toho společnou měnu trápí i velmi nízká inflace v eurozóně (zítra bude zveřejněno zřejmě velmi nízké číslo za květen), což avizuje holubičí vyznění nadcházejícího zasedání ECB čtvrtek).

Ropa

Průměrná květnová těžba ropy v zemích OPEC se snížila proti dubnu o 60 tis. barelů za den (b/d) na 30,17 milionu b/d, což znamená nejnižší úroveň od roku 2015. K poklesu došlo navzdory vzestupu těžby v Iráku, Angole, ale především Saudské Arábii, která tímto krokem částečně vyšla vstříc žádosti amerického prezidenta.

Ve srovnání s propadem objemu těžby v Iránu (400 tis. b/d) a Venezuele (50 tis. b/d) se dosavadní saúdskoarabský nárůst produkce o 200 tis. b/d jeví jako nedostatečný. Přidělená těžební kvóta by Saúdům umožňovala jít s těžbou nahoru o dalších až 300 tis. b/d.

Meziměsíční pokles ropné produkce OPECu se v květnu nepromítl do tlaku na růst tržních cen ropy; ty v důsledku vydatné americké těžby a především sílících obav z eskalace obchodních válek a ekonomické recese naopak klesaly: naposledy v pátek o 5,5 %(WTI), resp. 5,1 % (Brent).