Lithium je pro energetiku jenom první krok. I kdyby průzkum možností těžby u Cínovce nedopadl, polostátní gigant se bude zamýšlet, zda by nemělo smysl vytvořit v regionu firmu, která bude vyrábět články do baterií v elektromobilech. Tady je zatím slabé místo evropské elektromobility, přestože má tento trh velký potenciál, uvedl v rozhovoru s Patria.cz finanční ředitel Martin Novák. Zmínil se také o zamýšleném odprodeji aktivit v Rumunsku, kde předběžný indikativní zájem podle něj projevilo několik firem. Domníváme se, že o Rumunsko bude zájem, uvedl Novák v rozhovoru po zveřejnění nad očekávání lepších výsledků za druhé čtvrtletí. Energetice v něm pomohly kromě jiného vyšší ceny elektřiny, za kterými je podle něj třeba hledat především nárůst cen emisních povolenek. Finanční ředitel při té příležitosti připomněl, co zaznělo již dříve: Loňský rok byl pro nejslabším a roky následující by měly vypadat lépe. Výhled na tento rok po první polovině roku potvrdil.

Patria.cz: ve výsledcích za druhé čtvrtletí překonal tržní odhady jak na úrovni provozního zisku EBITDA, tak na úrovni čistého zisku. Jak z pozice finančního ředitele firmy hodnotíte výsledky jako takové?

Hodnotím je určitě velmi pozitivně. V dosažené úrovni EBITDA jsme se zlepšili meziročně o 19 % a na očištěném čistém zisku dokonce o více než 50 %. Je vidět, že se materializuje pozitivní trend jak na cenách elektřiny, tak na vyšší jaderné výrobě i na spoustě dalších faktorů, které ovlivňují naše podnikání. Toto demonstruje, o čem jsme hovořili dříve, totiž že rok 2018 je náš nejnižší rok a že následující roky by měly vypadat lépe. Vše nasvědčuje tomu, že rok 2019 takový opravdu bude.

Proto i potvrzujeme očekávanou skutečnost 57 až 59 miliard Kč na úrovni EBITDA a 17 až 19 miliard pro očekávaný čistý zisk v tomto roce.

Patria.cz: Jedním z hlavních faktorů stojících za nárůstem těchto čísel je růst cen elektřiny. Jaká jsou Vaše další očekávání v tomto směru? Jak je na tom s předprodejem elektřiny na příští a přespříští rok?

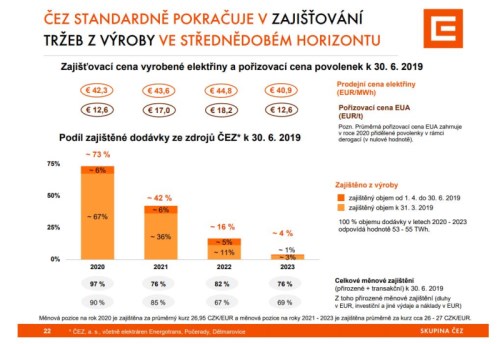

Očekávání je takové, že cena elektřiny se na další roky udrží kolem 50 EUR. Investoři se v naší prezentaci mohou podívat, kolik elektřiny a za kolik máme prodáno na další roky.

V průměru to je od 42,3 EUR na rok 2020 až po zhruba 40,9 EUR na rok 2023, kde ale máme zatím prodáno jen zhruba 4 procenta objemu. Tím, že prodáváme za vyšší ceny, než je průměrná cena elektřiny, se náš vážený průměr bude posouvat ještě výše, a tudíž lze očekávat, že naše výnosy a marže z výroby elektřiny budou stoupat. Budoucnost hodnotím určitě pozitivně.

Patria.cz: Můžete prosím připomenout, co stojí za růstem cen elektřiny?

Ceny elektřiny rostou ze dvou důvodů. Nejzásadnějším důvodem, který má zcela fundamentální vliv, je růst cen povolenek CO2. Ta se zvýšila ze zhruba 5 EUR/MWh, kde byla před zhruba dvěma lety, na skoro 30 EUR/MWh. To se samozřejmě promítá přímo do ceny elektřiny. Došlo také k určitému nárůstu ceny komodit.

Patria.cz: V zprávě k pololetním výsledkům si pochvaloval právě dodatečné zisky z obchodování s komoditami. Mohl byste se k tomu vyjádřit konkrétněji? Jaké byly a jaká byla situace v tomto obchodování?

Obchodování se odehrává tak, že máme podle mě jedno z nejlepších tradingových oddělení ve střední Evropě, které plní dvě funkce: Jednak na velkoobchodním trhu prodává přes burzu naši elektřinu, kterou máme skutečně fyzicky k dodání, a jednak provádí spekulativní obchodování s komoditami, to jest elektřinou, povolenkami CO2, plynem a dalšími produkty. Čistě spekulativně obchoduje s objemem, který má podle vnitřních pravidel k dispozici.

V loňském roce byl jeho obchodní výsledek 3 miliardy Kč. To není úplně zanedbatelná částka.

Patria.cz: Ceny komodit bývají obtížně predikovatelné. Jaký předpokládáte vývoj pro letošní druhé pololetí?

Baseload na čtvrtý kvartál se nyní obchoduje za 48,85 EUR, peakload za 60,44 EUR. Baseload je tedy řekněme kolem 50 EUR a to samé pro roky 2020 a 2021, kdy to je kolem 51 EUR. Toto je tedy jednoduše predikovatelné. Samozřejmě se to může mnohokrát změnit. Nejpřesnější číslo je ale vidět aktuálně na burze.

Jak se bude vyvíjet cena elektřiny, to asi nedokáže nikdo predikovat. Málokdo by odhadoval, že cena povolenky vyletí za dva roky z 5 na 30 EUR. V tomto případě to je další důkaz, že dává smysl se zajišťovat třeba na tři roky dopředu. Když nevíte, co bude, je nejlepší strategií zajišťovat se lineárním způsobem, a tím vyhladit všechny výkyvy, které mohou nastat.

Patria.cz: Jak vypadala dynamika výroby v prvním pololetí? Jaké segmenty rostly?

V menší části výroby, což je nová energetika, jsme v prvním pololetí registrovali nárůst produkce meziročně o zhruba 19 % na 1,2 TWh. Hlavní nárůst je dán tím, že jsme zařadili do konsolidace společnost Energo, kterou jsme tam zatím neměli. A také to, že jak v Německu, tak v Rumunsku v roce 2018 relativně málo foukalo. Rok 2019 je standardním rokem a přírodní podmínky, které jsou důležité pro výrobu z větrných zdrojů, se tudíž značně vylepšily.

Co se týká tradiční energetiky, tak v ní jsme se zlepšili o 4 %. Došlo k mírnému poklesu o 1 % na uhelných elektrárnách z důvodu delších odstávek, než jsme původně plánovali, dále k vylepšení o 2 % na jaderných elektrárnách a k zásadnímu zlepšení o 72 % na paroplynové elektrárně Počerady. Ta běží úplně naplno, protože podmínky na trhu s elektřinou a na trhu s plynem jsou pro to výhodné. Proto elektrárna vyrábí více než v roce 2018.

V celém roce čekáme zlepšení produkce asi o 6 %, mělo by k němu dojít ve všech segmentech, v segmentu uhlí o 1 %, v segmentu jádro o 2 % a v segmentu ostatní zdroje, hlavně paroplyn, o 75 %.

Patria.cz: Podívejme se na předpověď výroby. U tradiční energetiky očekáváte pro tento rok produkci na úrovni 64,6 TWh, dříve jste očekávali 66,5 TWh. V prvním pololetí se přitom výroba zvýšila. Co vedlo ke snížení této očekávky?

Je to struktura odstávek ve druhém pololetí. Především struktura odstávek na uhelných elektrárnách, kde jsme plánovali vyrobit v celém roce 29,3 TWh, nyní plánujeme 27,8. Plánujeme přitom vyšší výrobu než v roce 2018, ale nižší než tu původně plánovanou. Na jádře čekáme letošní produkci 30,6 versus 31,2 očekávaných dříve.

Patria.cz: Pokud mohu shrnout dosavadní, tak zisk za druhý kvartál je vyšší, výhled potvrzen. Za jakých podmínek a kdy byste připustil přehodnocení výhledu výše?

Pokud dojde k nějakému přehodnocení výhledu, tak se tak může stát určitě po zveřejnění výsledků za tři kvartály, což bude v listopadu. Do té doby se k tomu vyjadřovat nebudeme. Budeme mít za sebou 10 měsíců provozu, dva nám budou zbývat, takže interval budeme moci korigovat či nekorigovat v závislosti na tom, co nás ještě bude do konce roku čekat.

Patria.cz: Vidíte po první polovině roku nějaká rizika pro negativní posun celoročních čísel?

U výrobních firem je vždycky riziko, že vypadne nějaký výrobní zdroj. To dnes nemůžeme predikovat. Na Dukovanech máme delší odstávku jednoho bloku, ale to mít vliv příliš nebude. Dále tu je náběh nových rozvojových akvizic. Pokud se nám podaří akvírovat firmy třeba v oblasti ESCO byznysu, tak nám to naopak pomůže pozitivním směrem.

Patria.cz: Energetiku čeká v následujících třech letech refinancování zhruba 60 miliard Kč dluhu. V květnovém rozhovoru jste avizoval, že během léta budete vyjasňovat strategii refinancování. Jak jste daleko?

Refinancování dluhu je otázka let 2020, 2021 a 2022. To jsou splatné naše dluhopisy; každý rok 20 až 25 miliard Kč. Určitě se může stát, že k nějaké transakci dojde před koncem tohoto roku. Co se týká refinancování, zde čekáme významnou úsporu na úrokových nákladech. Tyto dluhopisy jsou totiž relativně staré, například 10 let, kdy byly úrokové náklady vyšší. V současnosti jsou úrokové sazby nízko, takže bychom čekali úsporu na úrokových nákladech.

Nejde to ale udělat tak, že bychom dluhy splatili předčasně. I kdybychom to chtěli, musíme vypořádat úrok do konce splatnosti dluhopisu, což znamená, že se předčasné splacení nevyplatí. Proto to musíme dělat postupně, a nikoli najednou všechno. Žádný vlastník dluhopisu, který nese na příklad 5 %, se ho v dnešním světě nízkých úrokových sazeb dobrovolně nevzdá. Proto budeme nyní řešit rok 2020, pravděpodobně už před koncem letošního roku nebo začátkem příštího.

Patria.cz: Máte rámcovou představu, jak velká by ta úspora v dluhových nákladech mohla být?

Když máte objem 20 miliard dluhopisů a na nich 5 %, tak to stojí miliardu ročně, a když budete mít 1 procento, tak vás to bude stát 200 milionů ročně. Budete mít úsporu třeba stovek milionů Kč. Je to samozřejmě vidět, ale nejde o nic masivního a potrvá, než to naběhne. Zároveň jde o dluh 60 miliard, nikoli celý dluh 150 miliard. Výši úroků a duraci dluhopisů teď ale nechci předjímat.

Patria.cz: Podívejme se na Bulharsko, kde jste v červnu prodali aktiva tamní firmě Eurohold za 335 milionů eur. Čeká se na schválení bulharskými regulátory, každopádně – kdy a jak by se transakce mohla propsat do hospodaření a jak s penězi naložíte?

Nijak zásadním způsobem se nepropíše. Důvod je ten, že pokud máte závaznou nabídku na aktiva, tak by jejich účetní hodnota ve vašich knihách měla odpovídat té nejlepší tržní nabídce. Aktiva určená k prodeji se tímto způsobem přeceňují.

Může tam být nějaký dopad do zisku, ale v řádu relativně nízkých jednotek či stovek milionů Kč. Jde vlastně o rozdíl mezi původní nabídkou Inercomu a nabídkou společnosti Eurohold. Jediné, co bude vidět, bude vylepšení rozvahy. Zmizí vám investice, ale přiteče hotovost. Na druhou stranu do budoucích let zmizí EBITDA ze společnosti, kterou jsme prodali. Těch faktorů bude tedy několik.

Od podpisu smlouvy máme devět měsíců na vypořádání transakce, přičemž toto období začalo běžet v červnu. To znamená, že transakce může doběhnout do konce tohoto roku, ale také nemusí.

Patria.cz: Generální ředitel Daniel Beneš na konci května řekl médiím, že firma plánuje kromě Bulharska prodat také aktivity v Rumunsku a Turecku. Jak jste daleko v tomto ohledu?

V Rumunsku se připravujeme, budeme se tomu věnovat v druhé polovině tohoto roku, takže proces bude velmi pravděpodobně rozběhnut ještě do konce roku, pokud jde tedy o Rumunsko a všechny naše tamní společnosti.

Turecko je jiný příběh. Tamní stav je známý, není tam žádný formální proces prodeje, ale velká část trhu ví, že tato aktiva jsou na prodej jak na naší straně, tak pravděpodobně i na straně našeho tureckého partnera, protože všechno musíme dělat společně. Pokud bychom dostali nějakou zajímavou nabídku na turecká aktiva, tak bychom se jí určitě rádi zaobírali.

Patria.cz: Pokud jde o Rumunsko, tam máte zájemce, či nikoli?

V Rumunsku nemáme zájemce, protože jsme ještě nic nezačali. Ale poté, co jsme oznámili náš záměr to udělat, se na nás obrátilo vícero společností, že se toho rády zúčastní – jak strategických investorů, tedy energetik, tak i finančních investorů, kteří rádi kupují regulovaná aktiva typu distribuce.

Patria.cz: Šlo by konkretizovat, jak velký je tento počet?

Je to několik firem. Ten zájem je dostatečný. Myslíme si, že o Rumunsko bude zájem a soutěž bude kompetitivní.

Patria.cz: A co zamýšlený prodej elektráren v Polsku?

To by asi byla otázka další vlny. Určitě se v tomto ohledu nestane nic zásadního do konce roku, je to spíše otázka roku příštího. Rovněž to jsou ale aktiva, která bychom v rámci naší strategie rádi divestovali.

Patria.cz: v minulých týden oznámil, že by se mohl zapojit do těžby lithia v ČR. Prozkoumá možnosti těžby u Cínovce a firmě EMH, která má na těžbu přednostní právo, poskytne půjčku dva miliony eur. Do jaké míry je možnost podílet se na těžbě lithia v Česku pro zajímavá – z finančního hlediska? Co si od toho slibujete? Mohl byste se podělit o to, jak dopadly firemní analýzy proveditelnosti, pokud je prováděl?

Žádné analýzy proveditelnosti v tuto chvíli nemáme, proto to děláme. Nyní běží období, během kterého si děláme názor na to, zda to ekonomicky dává smysl či nikoli. Do konce roku probíhá fáze due diligence, během které si takové analýzy uděláme a budeme vědět, jestli je tam lithia dost, jestli náklady na jeho extrakci a poté oddělení od horniny, která ho na sobě nese, budou dávat smysl nebo ne. Jaké by musely být investiční náklady, za jak dlouho vrátí a podobně. Budeme to dělat jak vlastními silami, tak prostřednictvím Severočeských dolů, které mají geologickou expertizu a pohybují se v daném regionu.

Do konce roku bychom se měli rozhodnout, jak s tím dál.

Jako společnost, která podniká v energetice, nás obecně extrémně zajímají bateriové systémy jako takové. Lithium je jenom první krok. Ale i bez lithia se budeme dívat, jestli by nemělo smysl vytvořit v Evropě společnost, která bude vyrábět třeba bateriové systémy do elektromobilů, včetně článků, protože tu zatím prakticky nikdo takový není. Drtivá většina bateriových systémů se vozí z Asie, respektive z Číny. Tady je zatím slabé místo evropské elektromobility, přestože má tento trh velký potenciál a Evropská unie považuje výrobu baterií do elektromobilů za jednu ze svých strategických priorit vzhledem k silnému podílu automobilového průmyslu na evropské ekonomice. To hodlá podpořit i dotacemi.

Myslíme si, že celý hodnotový řetězec u baterií může mít význam a těžba lithia jako suroviny je jenom jeho první částí. Samozřejmě pokud bychom byli schopni obstarat lithium lokálně, tak je to vždycky lepší než ho odněkud dovážet.

Patria.cz: Cestou pro by tedy nemohlo být výrobce bateriových systémů koupit…

V Evropě to není rozšířený byznys a není tu prakticky nikdo, kdo by dělal kompletně bateriové systémy například do aut. Něco se vyrábí na jiných kontinentech, ve Spojených státech. Drtivá většina baterií se ale opravdu fyzicky vyrábí v Číně.

Evropské automobilky tím, jak budou přecházet na elektromobilitu – podle toho, jak to deklarují a jak to vypadá podle jejich rozpočtu třeba na výzkum a vývoj – budou určitě preferovat i lokální dodavatele z bližších regionů. Na toto vše se díváme a lithium do toho zapadá. Ale lithium samotné není podmínkou.

U výroby obyčejných baterií pro všechno ostatní je možná jedno, kde se vyrábějí. Ale jsou přesunovat těžké baterie do aut přes půl světa je drahá věc. Nemluvě o spolehlivosti dodávek, různých obchodních rizicích, měnových válkách a obchodních válkách nebo clech a embargách.

Martin Novák vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Absolvoval také Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996 - 2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 i místopředsedou představenstva , a. s.

Rozhovor byl uskutečněn v úterý 13. srpna a vedla jej Jana Knechtlová.