V září se příkopy mezi jednotlivými zeměmi a odvětvími v Evropě ještě výrazně prohloubily. První podnikatelské nálady PMI ukazují, že na straně vítězů je průmysl navázaný na Německo a na straně poražených jih a odvětví služeb. Nehledě na výrazné rozdíly ovšem obrázek eurozóny jako celku nevypadá nijak povzbudivě - souhrnný index PMI klesl podruhé v řadě na 50,1 bodu. V první polovině září tak většina podniků v eurozóně očekávala stagnaci.

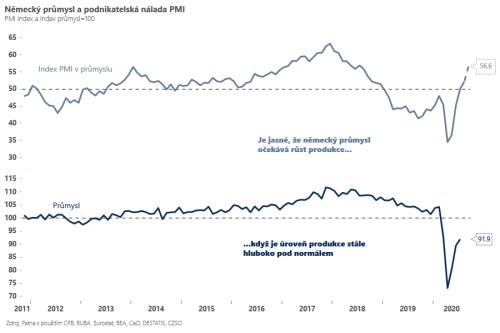

Pří pohledu do střev podnikatelských nálad je jasné, že na vině je druhá vlna pandemie. Ta více zasahuje postiženější lokality (Francie, Španělsko) a odvětví (služby). Na druhé straně by bylo chybou vyvozovat příliš optimistické závěry z pohledu do Německa. Jak ukazuje graf níže, produkce roste z extrémně nízkých úrovní a bylo by tedy podezřelé, kdyby podnikatelé z nízkých základů očekávali další propad.

Navíc v případě služeb (jako jsou obchod nebo doprava) karanténní opatření napáchají nejprve více škody, a nálada se tam proto viditelně zhoršuje. Po odeznění karantény se však zase rychleji vrací poptávka do normálu (to neplatí o pohostinství a hoteliérství). Naopak průmysl může mít po počátečním post-pandemickém růstu výraznější problémy s přetrvávající slabší investiční a spotřebitelskou poptávkou. Jednoduše tedy nelze říci, že průmyslové lokality vzejdou z krize vítězně.

Při pohledu do budoucna bude teď důležité, jak efektivně se evropské země dokáží poprat s “druhou vlnou” a zda budou škody viditelně nižší než na jaře. Rozhodne také, zda se ke konci roku začne rýsovat “trvalé řešení pandemie” - například ve formě všeobecně dostupné vakcíny. Pokud ano, měl by být po přestávce ve čtvrtém kvartále 2020 příští rok opět ve znamení pokračujícího růstu.