Co čekat v Česku od mírových jednání na Blízkém východě? Pokud vše dobře půjde, tak především nižší inflaci, a nakonec možná i nižší úrokové sazby. K tomu však zatím vede stále relativně dlouhá a klikatá cesta. Jak ostatně ukazují i víkendová jednání mezi Íránem a USA ve Švýcarsku.

Přes noc sice dostala jednání ve švýcarském Bürgenstocku nečekaně konstruktivní spád. Prostředníci z Kataru a Pákistánu hlásí „pokrok v jednáních“ – obě strany se shodly na mechanismu pro zastavení bojů mezi Izraelem a Hizballáhem, Írán mluví o výjimkách pro vývoz ropy a o zrušení blokády průlivu. Ceny ropy tak dnes po ránu opět míří dolů. Skládat z toho příběh o jasném konci krize by ale bylo předčasné. Sám Teherán označil libanonskou část dohody za „první skutečný test“ v jednáních a Trump přes víkend nepřestal opakovaně vyhrožovat dalšími údery.

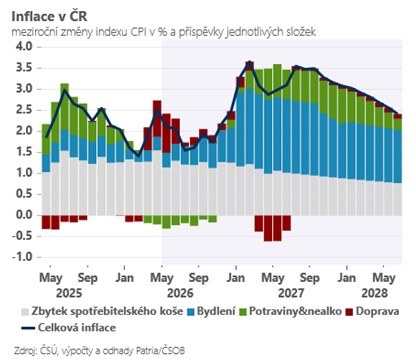

Co tedy v této situaci čekat od české inflace? Zatím jsme kvůli přetrvávající geopolitické nejistotě snížili zejména inflační výhled pro nejbližší měsíce, a to v důsledku klesajících cen pohonných hmot – ty v posledních týdnech ztratily cca 7-10 % a jejich pokles se v reakci na aktuální hladinu cen ropy bude ještě prohlubovat. I proto nově předpokládáme přes letní měsíce pokles inflace zpět pod 2 % a celoroční inflaci za rok 2026 jsme posunuli také do blízkosti 2 %.

Trochu jiný obrázek však stále kreslíme směrem k roku 2027. Část inflačních tlaků z uzavřeného Hormuzu totiž globální ekonomika včetně Česka tak jako tak s určitým zpožděním ještě pocítí. Jedná se zejména o vyšší ceny energií – zemní plyn přes pokles cen zůstává na rozdíl od ropy stále o více než třetinu dražší, a to ve chvíli, kdy Evropa doplňuje relativně prázdné zásobníky na příští zimu. Současně dražší energie a hnojiva mohou v roce 2027 viditelně zdražit potraviny – „těžkou váhu“ spotřebitelských košů. I proto zatím náš inflační výhled pro rok 2027 nijak výrazně neměníme a stále předpokládáme inflaci v blízkosti 3 %. Pokud však napětí na „Blízkém východě“ opravdu postupně odezní, budeme naše inflační výhledy dál přepisovat směrem dolů.

TRHY

Koruna

Česká koruna se drží v blízkosti 24,20 EUR/CZK a vyčkává na nové výraznější impulsy. Pokles cen ropy na začátku týdne se jí může líbit, ovšem je otázkou, zda to bude stačit na další výraznější „posun vpřed“. Zvlášť ve chvíli, kdy korelace eurodolaru s ropou slábne. Tento týden je na domácí události relativně prázdný a rozruch může teoreticky způsobit až zápis z posledního zasedání ČNB.

Eurodolar

Kromě toho, že od zasedání Fedu zůstává dolar relativně v klidu, tak se vytrácí i silná korelace s cenou ropy. Propad cen ropy (Brent) pod 80 dolarů za barel by v dřívější logice tržního chování měl vytlačit eurodolar viditelně výše, což se neděje. Z toho plyne, že nový narativ – silnější americká data a reálná hrozba zvýšení sazeb Fedu (podle nás se tak stane v září) – nyní dominuje.

Jinak začátek tohoto týdne by měl být bez dat, a tudíž klidnější. Tedy za předpokladu, že trh nezasáhnou nečekané komentáře ze strany centrálních bank, respektive ze strany politiků.