se nyní obchoduje s poměrem ceny akcie k ziskům na akcii kolem 174. Jde o extrémně vysoké číslo, celý index S&P 500 se nyní obchoduje s PE kolem 21 a třeba NVIDIA s PE něco pod 20. Je to samozřejmě odraz toho, co všechno se od Tesly čeká v řadě oblastí od robotiky po autonomní taxíky. SpaceX se také veze na řadě příběhů, zisků přitom ani nedosahuje. Z určitého „valuačního“ pohledu na tom ale může být proto lépe, než . Dnes pár poznámek k jeho valuacím, hodnotě a souvisejícím tématům.

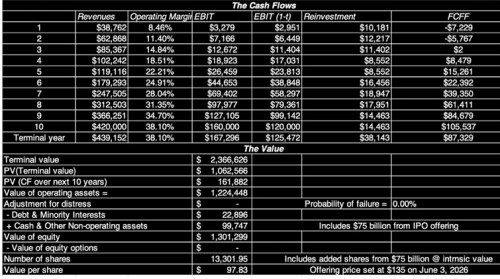

Podívejme se na relativně čerstvou valuaci SpaceX, kterou po zveřejnění detailnějších čísel této firmy provedl známý Aswath Damodaran. Následující tabulka ukazuje celkový výstup jeho úvah o tom, jak si povedou jednotlivé divize společnosti. Hodnota vlastního jmění mu vychází na 1,3 bilionu dolarů. Hodnota akcie necelých 100 dolarů:

Pan Damodaran počítá ve svém odhadu hodnoty s tím, že celá firma do deseti let dosáhne provozních zisků, respektive EBIT ve výši mezi 160 – 170 miliardami dolarů. Pro srovnání, třeba zmíněná měla loni EBIT cca 4,3 miliard dolarů, asi 36 miliard dolarů. Poslední sloupec tabulky pak ukazuje tzv. volný tok hotovosti na firmu FCFF. Jde o trochu umělý konstrukt, kvůli práci se zdaněním nejde přesně o to, co firmy skutečně vydělá. Ale FCFF zhruba ukazuje, že na této úrovni by SpaceX jako celá společnosti měla generovat do deseti let více než 105 miliard dolarů. Udržitelně (po deseti letech) pak o něco méně kvůli vyšším dlouhodobým investicím.

Klíčový je v této kalkulaci samozřejmě růst tržeb a to, kolik z každého dolaru tržeb firmě zůstane na ziscích a onom FCFF. Tržby by měly být do cca 9 let na desetinásobku. EBIT marže by se podle predikcí měla dostat na 38,1 %. Opět pro srovnání: má nyní asi 4 %. 32 %, NVIDIA 64 % (tím samozřejmě netvrdím, že jde o porovnatelné společnosti). Dodat bych k tomu chtěl, že i celkem malá změna v hlavních vstupních proměnných tu generuje významné změny v odhadu hodnoty. Je to tak i další z řady připomínek, že jde jen o odhady hodnot, které je velmi často lepší vnímat jako kvantifikaci určitého scénáře.

Proč v úvodu píšu, že SpaceX je na tom kvůli svým ztrátám z „valuačního“ pohledu možná lépe, než , která vykazuje zisky? Valuacemi zde nemyslím diskontované cash flow diskutované výše, ale prostý pohled a porovnávání násobků, jako je PE. Jde přitom o jednoduchý, v podstatě psychologický jev: Pokud firmy vykazuje zisky, lze u ní už spočítat PE, tedy poměr cen k ziskům, Téměř automaticky se tak stane součástí časti sice často povrchních, ale oblíbených diskusí a porovnávání těchto „valuací“. Z nichž nyní vychází špatně, protože její PE je hodně vysoko. SpaceX zisky nevykazuje, což může být v tomto ohledu paradoxně lepší, protože se nestane součástí povrchních diskusí o PE a „drahých“ a „levných“ firmách.

Jinak řečeno, je podobně příběhová firma, jako SpaceX. Ceny akcií se v obou případech odvíjí od víry v řadu potenciálně zajímavých projektů a aktivit. Část Tesly pak už generuje zisky, které jí činí z velmi zjednodušeného pohledu valuačně „drahou“. U SpaceX tomu tak není. Tím neříkám, že akcie Tesly jsou levné, či férově naceněné (možná se někdy příště podíváme na její DCF kalkulaci od pana Damodarana). Poukazuju jen na to, že používání PE je u ní a podobných společností nevypovídající. Stejně, jako kdyby SpaceX nyní náhodnou vygeneroval pár dolarů zisku a začalo se rozebírat, zda jak je jeho PE vysoko. U obou firem téměř vše stojí a padá s projekty novými a současná PE (pokud je lze počítat) jsou spíše informačním šumem.

Mnohem větší vypovídající hodnotu mají kalkulace podobné té od pana Damodaran. Ne kvůli tomu, že je jeho odhad „správně“, nebo „špatně“. Ale kvůli tomu, že ukazuje, co by se muselo stát, aby byla hodnota/cena akcie byla taková, či maková.