Kdybych měl letos předávat cenu pod názvem „frustrace roku“, nenašel bych asi lepšího kandidáta než ETF na americký zemní plyn.

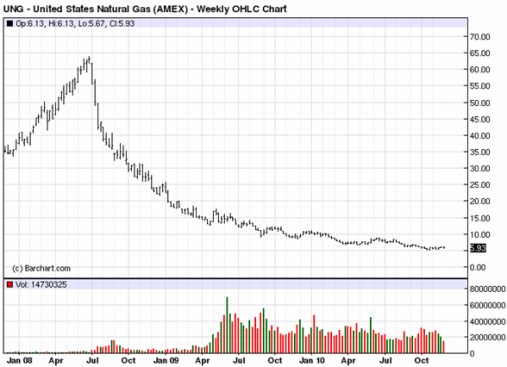

Níže zobrazený průběh týdenních cen tohoto investičního produktu jasně dokládá, proč jsem volil tak ostrá slova. Přes všechny předpoklady hovořící pro růst cen energetických komodit, investice do této konkrétní je od druhé poloviny roku 2008 soustavně ztrátová.

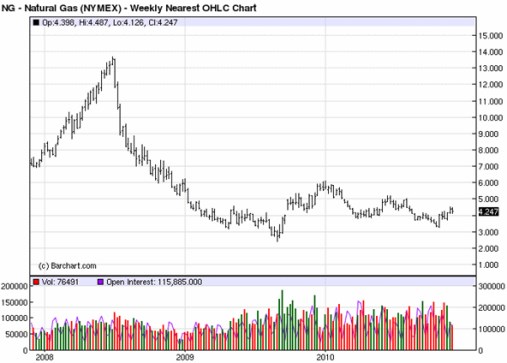

Při zběžném pohledu člověka zarazí poměrně velký nesoulad mezi cenou ETF a kontinuálním grafem futures kontraktu, s nímž je tento fond svázán.

Jak vidíme, je zde taktéž patrný pokles, avšak není již tak prudký a souvislý, dokonce během roku 2009 došlo k nezanedbatelné rally. Příčinou tohoto bolestivého jevu je tzv. contango, neboli vzestupná křivka cen forwardových kontraktů. ETF nevlastní žádný plyn v zásobnících ani těžební vrty, nýbrž je konstruován čistě finančně. Fond nakoupí nejbližší likvidní futures kontrakt a v pravidelném, přesně definovaném intervalu se jej zbavuje a simultánně si pořizuje kontrakt o jeden časový úsek vzdálenější. V případě contanga tak dochází k nominální ztrátě, jelikož levnější kontrakt je nahrazen kontraktem dražším. Pokud cena dostatečně rychle neroste, fond přichází o peníze.

V průběhu několika posledních týdnů došlo k něčemu velmi zajímavému. Contango na cenách amerického zemního plynu se velmi výrazně snížilo. Proč k tomuto jevu došlo je velmi těžko říci, avšak nemusí nás to až tak příliš zajímat. Důležité je, že hlavní příčina frustrujícího poklesu ETF jako zázrakem vymizela. Otevírá se tak poměrně slibná příležitost k obrácení trendu a nárůstu jeho ceny.

Zasvěcený čtenář jistě nabídne celou řádku fundamentálních důvodů, hovořících proti nárůstu cen zemního plynu. Hlavním z nich je zejména extrémní výše zásob v USA a především otevírání nových alternativních nalezišť tzv. „shale gas“, které učinily USA plně soběstačnými na mnoho let dopředu. Dalším důvodem jsou poměrně vysoké náklady na transport a skladování zemního plynu, které činí trh s plynem velmi volatilním a regionálním. Jistě bychom našli i celou řadu jiných důvodů. Jak se říká: „kdo chce psa bít, hůl si vždy najde.“ Světýlkem v tunelu by však mohla být situace v ropném segmentu. Zde jsou zásoby obdobně velké, alternativní naleziště se otevírají taktéž, ale trh tyto zprávy vesele ignoruje.

Je klidně možné, že se zde za rok sejdeme a předávání ceny „frustrace roku“ bude připomínat předávání českého Zlatého slavíka. Na druhou stranu, v současné nejisté době nabízí tento produkt pro člověka sázejícího na nárůst cen komodit poměrně slušný risk-reward profil.