Po roce 2013 bude jednodušší přistoupit k restrukturalizaci dluhu, současná finanční pomoc zadluženým evropským zemím tak vede privátní investory spíše k tomu, aby se tohoto dluhu zbavovali. Pokud tedy nakonec k restrukturalizaci dojde, bude větší náklady nést ECB a ti, kteří poskytli záchranné fondy. Tato perverzní dynamika znamená, že k restrukturalizaci by mělo dojít raději dříve než později.

Kdy je ale zadlužení příliš vysoké? První indikátor představuje poměr dluhu k HDP. Většina zadlužených ale bude dluh zvyšovat, dnešní výše tohoto poměru tak není důležitá. Významné je, jak velký bude, až se dluhy stabilizují.

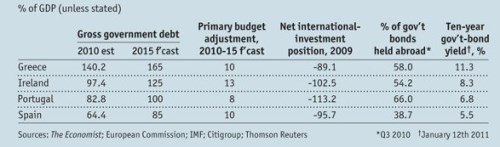

The Economist provedl zjednodušený odhad této úrovně, je shrnutý v následující tabulce. První sloupec ukazuje výši současného dluhu k HDP, druhý jeho očekávanou úroveň v roce 2015. Třetí ukazuje změnu primární bilance. Předposlední sloupec ukazuje podíl dluhu drženého zahraničními investory a poslední současný výnos vládních dluhopisů.

Na základě výpočtů dochází The Economist k závěru, že Španělsko je pravděpodobně solventní, protože jeho budoucí zadlužení bude zřejmě na současné úrovni zadlužení „bezpečné“ Francie a Německa. Méně jasná je situace u Irska a Portugalska. Jejich zadlužení by mělo být snesitelné při výnosech dluhopisů pohybujících se kolem 4 %, ale ne při výnosech současných. Belgie a Itálie mají již nyní poměr dluhu k HDP na 100 % či výše, ale obě země jsou poměrně blízko vyrovnané primární bilance a mnohem méně závisí na zahraničním kapitálu. Ekonomika Belgie je malá, ale silně provázaná se zeměmi jádra. Itálie zase těží ze své velikosti, její trh s dluhopisy je likvidní a její rozpočtové výnosy těží z velké a diverzifikované ekonomiky.

Řecko představuje nejlepší příklad toho, proč je lepší restrukturalizovat dluhy dříve než později. Muselo by snížit hodnotu dluhu na polovinu, aby se dostalo na snesitelných 80 % HDP. Default Řecka by byl prvním defaultem bohaté ekonomiky od roku 1948. Zjednodušit by ho mohly dva faktory. Někteří právníci tvrdí, že zákony, podle kterých jsou dluhopisy vydány, mohu být změněny retroaktivně. Donutily by tak věřitele ke společnému, většinou odsouhlasenému postupu. A ECB by mohla donutit banky k rychlé dohodě odmítnutím starých dluhopisů jako kolaterálu. Podle právníků by restrukturalizace mohla být dokončena během šesti měsíců. Lepší nečekat, uzavírá The Economist.

(Zdroj: The Economist)