MMF se v posledním vydání World Economic Outlook věnuje situaci na trhu s ropou a jeho výhledu. Hlavní závěry studie lze shrnout následovně:

Růst trendového komponentu cen ropy ukazuje, že svět vstoupil do období rostoucího nedostatku. Ten vzniká na základě pokračující tenze mezi poptávkou z rychle rostoucích rozvíjejících se ekonomik a klesajícím trendem růstu nabídky. Pokud se tato tenze zintenzivní, tržní ceny mohou prudce stoupnout, podobně, jako tomu bylo v letech 2007 – 2008. Může se tak stát jak na základě sílící poptávky, tak na základě tradičních problémů na straně nabídky.

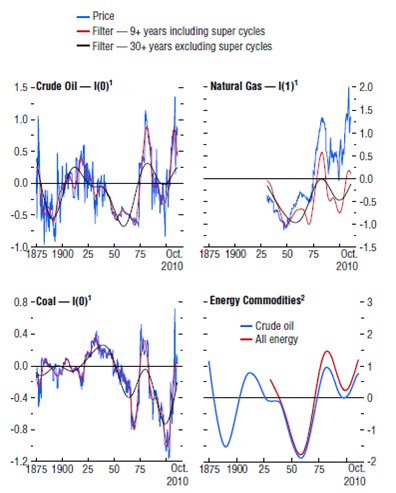

Z následujících grafů je patrné, že po 15 letech rostoucího přebytku ropy nastal v roce 2000 obrat, který přinesl růst cenového trendu u všech energetických komodit. Ten nebyl přerušen ani Velkou recesí. V grafech je vyznačen pohyb skutečné a trendové ceny ropy, zemního plynu, uhlí a indexu všech energetických komodit:

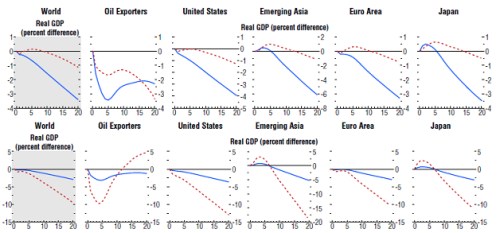

Simulace ukazuje, že vliv rostoucího nedostatku ropy na globální růst by mohl být relativně omezený, pokud bude představován postupným poklesem růstu nabídky a ne jejím absolutním poklesem. Postupný pokles růstu nabídky o 1 procentní bod přibližně odpovídá poklesu globálního ekonomického růstu o méně než čtvrt bodu ve středně dlouhém a dlouhém období. Přetrvávající pokles úrovně nabídky by ale mohl mít velký negativní vliv na produkci, i pokud bude dosaženo větší úrovně využití jiných primárních zdrojů energie. Přesun bohatství směrem k exportérům ropy pak může zvýšit tok kapitálu ve světové ekonomice, snížit reálné úrokové sazby a zvýšit deficity obchodních bilancí.

Vliv snižování růstu nabídky o jeden procentní bod ročně shrnují následující grafy. První řada grafů ukazuje základní scénář poklesu trendového růstu nabídky o 1 procentní bod (modře) a scénář s větší substitucí ropy (červeně), ve kterém je hodnota cenové elasticity poptávky nastavena na hodnotu 0,3 namísto 0,08 v scénáři základním. Druhá řada porovnává základní scénář s vývojem, během kterého trendový růst nabídky neklesá o 1, ale o 3,8 procentního bodu ročně, dochází také k 4 % ročnímu růstu reálných těžebních nákladů (základní scénář předpokládá 2 % růst). Pokles globální produkce je v tomto scénáři na konci období asi třikrát vyšší, než ve scénáři základním.

(Zdroj: MMF)