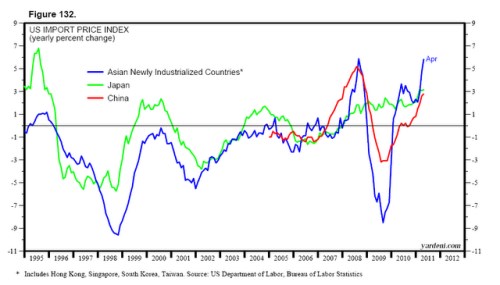

Ed Yardeni na svém blogu poukazuje na to, že Čína byla v minulých letech zdrojem deflačních tlaků, nyní se ale situace může obrátit a tato země se stane zdrojem inflace. Důvodem je rychlý růst mezd – minimální mzda byla u milionů pracujících na počátku tohoto roku zvýšena o 14 – 20 %. Vedle toho posiluje renminbi, od září minulého roku o 4,7 %. Není tedy divu, že ceny čínských exportů do USA v dubnu meziročně vzrostly o 2,8 %. Jde o nejvyšší růst od prosince roku 2008; v roce 2009 tyto ceny klesaly a v roce 2010 byly většinou stabilní. Ceny amerických importů z Hong Kongu, Jižní Korey a Tajwanu dokonce rostly o 5,8 %. Následující graf ukazuje vývoj cen amerických importů z Číny (červeně), Japonska (zeleně) a výše uvedených ekonomik Asie (modře):

Zdroj: Yardeni Research

Tai Hui, který stojí v čele výzkumu asijských trhů v Standard Chartered Bank pro CNBC uvedl, že inflace by měla v Asii dosáhnout svého vrcholu ve třetím čtvrtletí tohoto roku. Inflační trend založený na růstu mezd a úvěrů by ale měl být v tomto regionu dlouhodobý, protože příčiny inflace v dohledné době nepominou. Ty jsou jak strukturální – příkladem je růst mezd v Číně, tak cyklické – rychlý růst ekonomiky, který omezuje objem volných kapacit. Pravdu nemají ti, kteří se domnívají, že asijská inflace je importovaná přes ceny potravin a energií. Tyto ceny totiž rostou z velké části kvůli poptávce v Asii, řekl Tai Hui.

(Zdroj: CNBC, Yardeni Research)