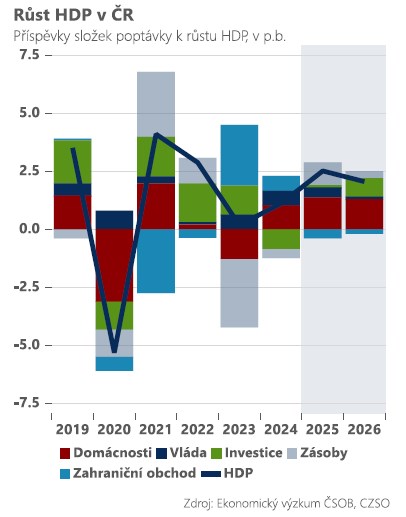

Česká ekonomika v roce 2025 poroste tempem 2,5 % díky silné spotřebě domácností, zatímco v roce 2026 růst zpomalí ke 2 %, ale bude vyváženější díky rychlejším investicím do stavebnictví, vyplývá z výhledu analytiků ČSOB pro českou ekonomiku na rok 2026. Exportní průmysl zůstane pod tlakem amerických cel a levných čínských výrobků, i když mu může pomoci oživení Německa. Inflace se přiblíží 2 %, ale služby zůstanou drahé, což udrží sazby ČNB na 3,5 %. Koruna má prostor pro další zisky pod 24 EUR/CZK díky silným fundamentům a jestřábímu tónu centrální banky. Rizikem zůstává geopolitika a rozvolněná fiskální politika nové vlády, která může zvýšit deficit k 3 % HDP a dlouhodobě zvednout veřejný dluh nad 50 % HDP.

Česká ekonomika v roce 2025 poroste díky útratám domácností tempem 2,5 %. V příštím roce růst HDP zpomalí ke 2 %, ale bude vyváženější, tj. méně záviset na růstu spotřeby domácností a obnově zásob, naopak rychleji porostou investice – zejména ty do budov. Zahraniční obchod bude přispívat lehce negativně kvůli dozvukům celních válek a relativně mírným dopadům německé rozpočtové expanze.

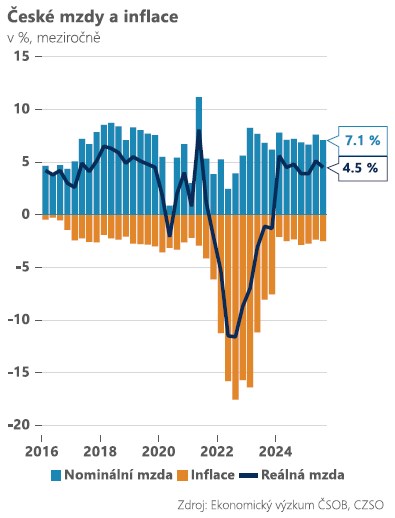

Útraty domácností dál potáhnou českou ekonomiku především proto, že dál porostou nominální i reálné mzdy. I když míra nezaměstnanosti v posledním roce vzrostla (obecná na 3,2 %), stále zůstává relativně nízko – zvýšená mzdová dynamika tak bude odeznívat jen pozvolna. Po letošním růstu mezd o 7 % očekáváme příští rok růst o 5-6 %.

Exportně zaměřený průmysl v příštím roce poroste jen mírně – za celý rok okolo 1 %. Restart cyklických odvětví v čele se strojírenstvím bude pozvolný, i když mu postupně může hrát do karet oživení sousedního Německa. Negativně budou působit americká cla a „dovoz čínské průmyslové deflace“. Úspěšný automotive se může začít potýkat s vysokým využitím výrobních kapacit.

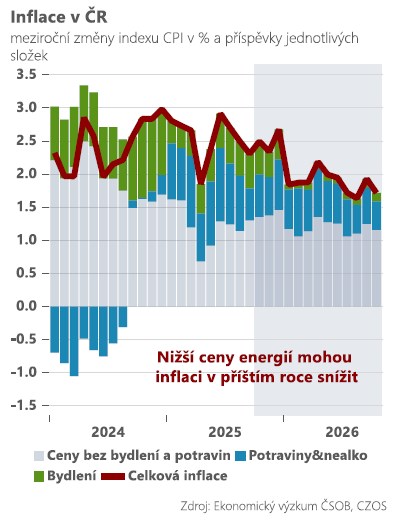

Další pokles cen elektřiny a o něco mírnější potravinová inflace (která ale zůstane nejrozkolísanější položkou) by v roce 2026 měly lehce snížit inflaci, v průměru do blízkosti 2 %. Nadále bude přetrvávat velký rozdíl mezi nízkou inflací zboží a zvýšenou inflací služeb. Ta dle našeho odhadu zůstane setrvačně zvýšená nad 4 % meziročně.

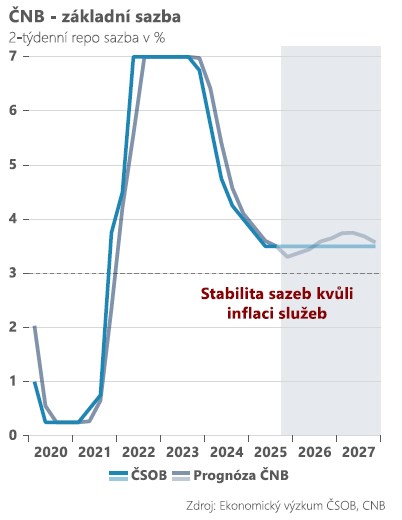

Kvůli zvýšené mzdové dynamice a inflaci ve službách bude ČNB dál držet základní úrokovou sazbu stabilní na 3,5 %. To je lehce restriktivní úroveň – brzdící růst i inflaci. Vzhledem k o něco nižší průměrné inflaci i růstu HDP stále nevylučujeme možnost, že by centrální bankéři mohli v roce 2026 diskutovat spíše o nižších sazbách než o jejich opětovném růstu.

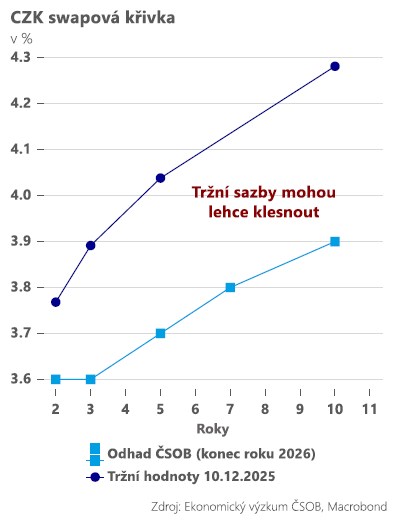

Tržní sazby (český peněžní trh a swapová křivka) jsou vzhledem k našemu střednědobému výhledu na politiku ČNB aktuálně relativně vysoko a v průběhu roku 2026 předpokládáme spíše jejich lehký pokles.

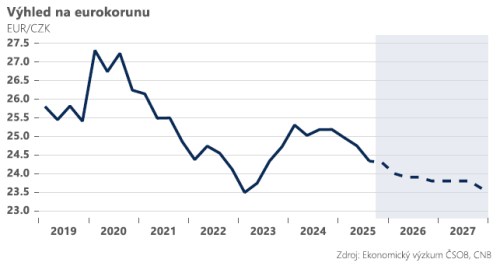

Koruna má za sebou povedený rok 2025, během kterého posílila jak vůči euru (~4 %), tak i americkému dolaru (~16 %). V roce 2026 vidíme prostor pro další zisky koruny a posun pod hranici 24,00 EUR/CZK. Koruně budou hrát do karet silné domácí fundamenty – růst poblíž potenciálu, stabilní inflace a přebytková vnější pozice. To vše podpořeno jestřábí rétorikou ČNB, která bude držet sazby na 3,5 %. Povzbuzením bude i očekávané oslabení amerického dolaru, pokles úrokových sazeb ze strany Fedu a relativně příznivý sentiment.

Rizika jsou z našeho pohledu vyrovnaná. Ve směru ještě silnější koruny by hovořily lepší domácí makrodata a také výraznější oslabení dolaru. Naopak negativním rizikem je zejména rozkolísaná geopolitika.

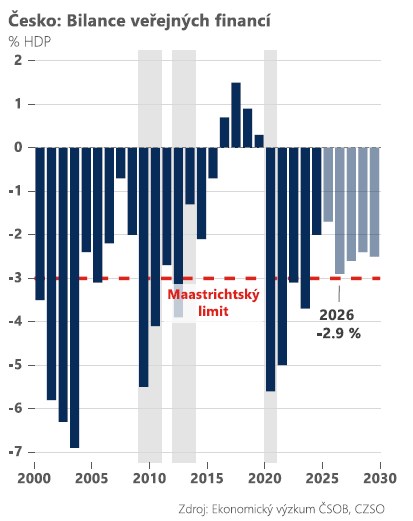

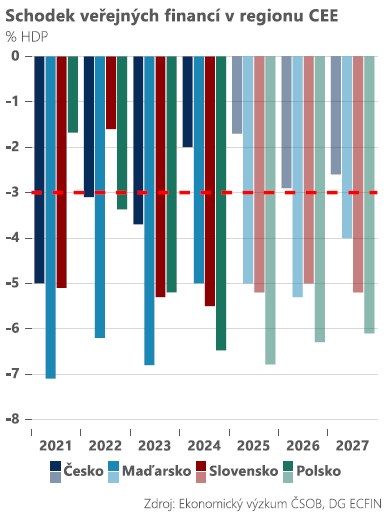

S nastupující vládou A. Babiše očekáváme rozvolněnější rozpočtovou politiku. Oproti letošnímu schodku 1,7 % HDP by se měl v příštích letech pohybovat deficit poblíž hranice 3 % HDP. To sice může krátkodobě podpořit růst ekonomiky, ale jen za cenu střednědobě vyšších inflačních tlaků.

V programovém prohlášení nové vlády viditelně „přebývají“ výdajové priority. Očekáváme proto konec konsolidačního úsilí, které vyžaduje zákon o rozpočtové odpovědnosti. Při realizaci větší části programového prohlášení odhadujeme, že veřejný dluh překročí na konci roku 2029 hranici 50 % HDP.

Odcházející Fialova vláda jako jediná ve středoevropském regionu konsolidovala veřejné finance. Očekávaná rozpočtová expanze sice zvýší celkový schodek veřejných financí, v rámci regionu ale zůstane Česko rozpočtově nejdisciplinovanější.

Ačkoliv průmysl v roce 2025 stagnuje, tuzemskému sektoru automotive se opětovně dařilo. V posledních měsících sice začal kvůli vysokému využití kapacit (téměř 100 %) přešlapovat na místě, nicméně díky investicím podniků a rychlejšímu růstu v Německu předpokládáme další růst produkce.

Dobrý výkon českého automobilového sektoru lze sledovat i na straně poptávky. Index počtu nových objednávek se oproti roku 2019 zvýšil o 30 % a kromě roku 2020 zažívá dlouhodobý růst. Naopak německý automotive od roku 2019 stagnuje. To do jisté míry odráží i kondici celé německé ekonomiky.

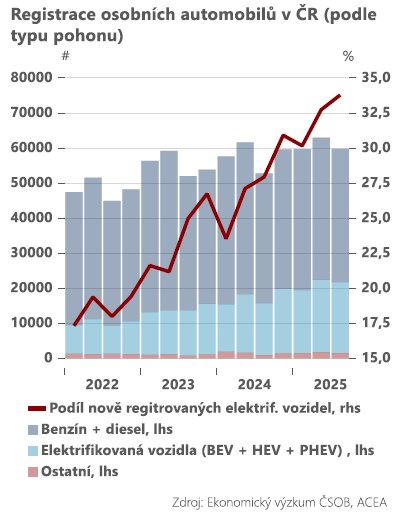

Poptávka roste zejména v oblasti elektromobility. Podíl nově registrovaných elektrifikovaných vozidel meziročně vzrostl o 21 % v Q3 2025, od roku 2022 se zvýšil na dvojnásobek. Jejich produkce je však spojená s nižšími maržemi a narůstající podíl může negativně ovlivňovat ziskovost sektoru i jeho budoucí investice. I proto bude pro český automotive klíčové, jak dopadne revize plánu na úplný konec spalovacích motorů v roce 2035.