ČNB dnes podle očekávání ponechala základní úrokovou sazbu beze změny na úrovni 3,5 %. Toto rozhodnutí bylo jednomyslné a odráží současnou širokou shodu v bankovní radě na tom, že sazby aktuálně není třeba měnit.

I když poslední prognóza ukazovala na možnost kosmetického snížení sazeb, bylo by optikou prognózy pouze dočasné. Bankovní rada přitom opakovaně hodnotí rizika inflace jako pro-inflační a není proto divu, že je se současnou úrovní úrokových sazeb spokojená. Srpnová prognóza se centrálním bankéřům zatím víceméně vyplnila až na dvě výjimky – rychlejší mzdy a silnější korunu.

Rychlý růst mezd ve druhém kvartále dosáhl 7,8 % a o více jak procentní bod překonal prognózu centrální banky. ČNB by pravděpodobně vnímala jako udržitelné tempo růstu mezd mezi 4-5 %, poslední čísla však na zvolňování dynamiky neukazují.

Guvernér Michl i proto dál vyhodnocuje rizika prognózy jako proinflační. Vedle napjatého trhu práce a silné dynamiky mezd je hlavním pro-inflačním rizikem setrvale vysoká inflace služeb. A podobně jako my začala mít centrální banka obavy z cen potravin – odeznívání potravinové inflace může být nakonec vzhledem k tlakům ze zemědělské výroby pomalejší.

Na druhé straně se Aleš Michl bránil říci, že je uvolňování měnové politiky “u konce”. A to právě kvůli síle koruny, která překonává srpnovou prognózu (u páru EUR/CZK) o více než 2 %. Aleš Michl sice odmítl specifikovat u koruny “práh bolesti”, který jsou centrální bankéři ochotni nést, je však jasné, že další výrazné zisky by se bankovní radě nelíbily.

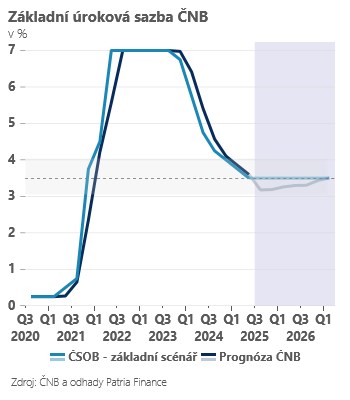

My dál předpokládáme dlouhodobější stabilitu úrokových sazeb na úrovni 3,5 %. Laťka pro eventuální další pokles sazeb je nastavena pro nejbližší půl rok o poznání níže než pro jakékoliv úvahy o růstu sazeb. ČNB považuje současnou úroveň sazeb za “relativně přísnou” a kdyby pro-inflační rizika opadla, rovnovážnou sazbu by asi viděla o něco níže.