Minimálně u rozvinutých ekonomik se zdá, že se nacházejí na pokraji další recese. Anualizovaný růst reálného HDP klesl v USA i v Evropě na úroveň 1 % a není pravděpodobné, že by se zde mohl udržet donekonečna. Buď začne růst nezaměstnanost a roztočí se dynamika poklesu ekonomiky. Nebo se růst vrátí k úrovni dlouhodobého trendu, tedy na 2 – 2,5 %. Jak to nakonec dopadne, nevím, sledovat bychom ale měli několik indikátorů, ty v srpnu ukazovaly, že růst se stabilizoval na nízkých úrovních namísto toho, aby se propadl směrem k recesi.

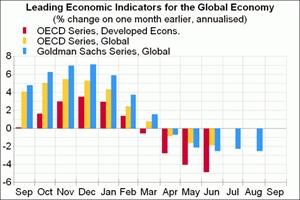

První graf ukazuje vývoj předstihových indikátorů OECD (červeně pro rozvinuté ekonomiky, žlutě globální) a globálního indikátoru (modře). Ten ukazuje, že setrvačnost světové ekonomiky v srpnu nadále oslabovala, ale podobným tempem jako v předchozích třech měsících. Prudký propad, který bychom čekali na počátku recese, se nedostavil.

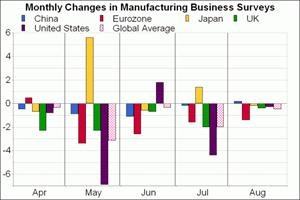

Druhý graf ukazuje vývoj PMI a ISM ve vybraných ekonomikách a jejich globální průměr. Ten nyní klesl téměř přesně na hodnotu 50, která z hlediska růstu průmyslu představuje zlomovou hodnotou. Negativnímu růstu HDP ale odpovídají až hodnoty 42 – 45, srpnové poklesy byly navíc o něco menší než v předchozích měsících, což naznačuje, že mohlo dojít ke stabilizaci.

Situace na trhu práce se také nezhoršuje způsobem, který by ukazoval na recesi. Zde musíme spoléhat na data z USA. Nulový růst počtu pracovních míst neudrží nezaměstnanost na stabilní úrovni, ztráty pracovních míst se ale ani zdaleka neblíží tomu, co se děje při recesi. Situace tedy není dobrá, o recesi se ovšem hovořit nedá. Graf ukazuje vývoj počtu žádostí o podporu v nezaměstnanosti a změnu zaměstnanosti v soukromém sektoru:

Spotřebitelská důvěra v posledních měsících poskytovala neradostný obrázek, v srpnu přišlo další zhoršení. Její úroveň ale v EU zůstává mnohem výše, než tomu bylo při poslední recesi. V USA byl srpnový propad mimořádně velký a alespoň co se týče dat University of Michigan, dosahuje nyní hodnot podobných tomu, čeho jsme byli svědky při hluboké recesi v roce 1981 a 2008:

Pohyb důvěry byl bezpochyby ovlivněn chováním finančních trhů a politickým klimatem ve Washingtonu a eurozóně. Někdy se dostaví její zlepšení stejně rychle, jako přišlo zhoršení, její současné úrovně ale znamenají varovný signál.

Srpnová data tak naznačují, že hlavní světové ekonomiky nebyly v recesi, situace se ale stále zhoršuje, zejména co se týče sentimentu. Ekonometrické modely zhruba potvrzují názor mnoha ekonomů, že nyní čelíme 40% pravděpodobnosti recese. Najdeme tu jasné známky toho, že úvahy o utahování fiskální a monetární politiky budou rychle přehodnoceny, pravděpodobně máme ale stále čas na změnu. Zda bude případný stimul dostatečně silný na to, aby obnovil růst, je ale jiná otázka.

(Zdroj: Blog Gavyna Daviese)