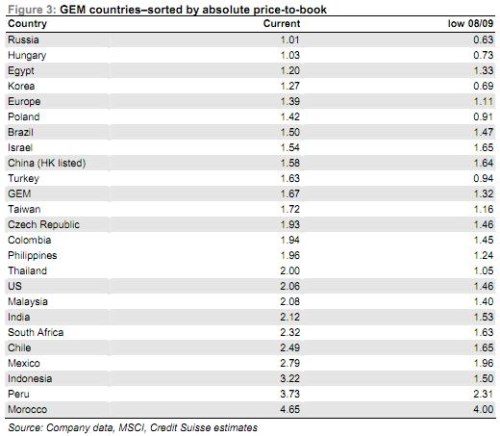

Čínské akcie se nyní obchodují s poměrem tržní a účetní hodnoty akcií P/PBV na úrovni 1,58. To je pod hodnotou 1,64, které bylo dosaženo na dně trhu v letech 2008 – 2009. Čínský trh tak patří mezi nejlevnější trhy pokrývané indexy MSCI. Úplně nejlevnější je podle tohoto měřítka Rusko a Maďarsko. Pohled na český akciový trh ukazuje, že během dna v roce 2008 bylo dosaženo P/BV na úrovni 1,46. Nyní se domácí akcie obchodují za 1,93násobek účetní hodnoty. To jsou čísla stejná či podobná poměrům v USA:

Podle to byly právě země s nejnižším P/BV, které stály při rally v roce 2009 v popředí. Jinak řečeno, dnes by mohla být dobrá doba na nákup čínských akcií.

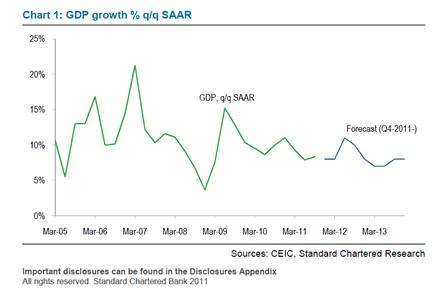

Optimismus ovšem tlumí například banka Standard Chartered, která snížila projekce růstu čínské ekonomiky v roce 2012 z 10 % na 8,5 %. Důvodem je vyšší inflace, kvůli které nedošlo k očekávanému uvolnění monetární politiky ve třetím čtvrtletí. Navíc růst výrobního sektoru ztratil „růstovou setrvačnost“.

I když by většina zemí dala za 8,5% růst cokoliv, ve srovnání s minulými roky toto růstové tempo vypadá trochu anemicky:

Ekonomové Standard Chartered se obávají spíše o růst, než aby měli strach z inflace. Ta by podle nich měla polevit díky slabší globální ekonomice a poklesu cen ropy. Problém s produkcí prasat v Číně by se měl také vyřešit. Riziko utažení politiky před rokem 2013 tak považují za malé.

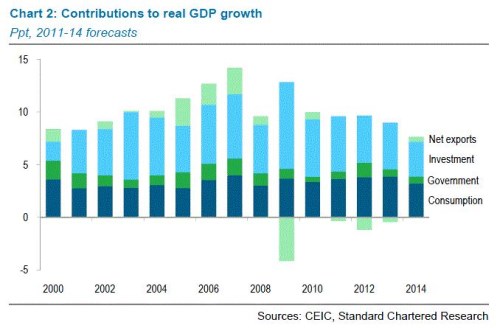

Fascinující je graf, který ukazuje příspěvek jednotlivých růstových komponentů k celkovému růstu čínské ekonomiky:

Pohled na čisté exporty ukazuje jejich negativní přínos v roce 2009, malý podíl na růstu v roce následujícím a očekávaný záporný přínos v letošním roce. Standard Chartered ovšem poukazuje na fakt, že i vliv exportů zůstává nadále pozitivní, protože vytváří poptávku pro investice provedené ve výrobním sektoru.

Zdroj: FT Alphaville