Zdá se, že prozatím se mračna nad eurozónou protrhala. Není tomu ale tak dlouho, co lidé hleděli na Itálii a tvrdili, že by měla restrukturalizovat svůj dluh. Podobné argumenty jsou založeny na jednoduché kombinaci 120% poměru dluhu k HDP a sazeb ve výši 7 %. Ta totiž naznačuje insolvenci. Existují ale dva důvody, proč je Itálie schopna utáhnout i tak vysoké sazby po poměrně dlouhou dobu.

Itálie má reálnou šanci, že dosáhne relativně vysokého primárního přebytku (fiskální přebytek s vyloučením úrokových plateb), který by zaplatil většinu úroků, a země by kvůli nim nemusela zvyšovat své čisté zadlužení. Dluhopisy Itálie jsou navíc relativně dlouhodobé, což znamená, že refinancovat je třeba jen asi 10 % jejich objemu ročně. Tento časový profil zpožďuje vliv vysokých sazeb a poskytuje čas pro to, aby země ukázala, že je schopna implementovat vhodnou ekonomickou politiku (včetně růstových reforem).

Model simulující dluhovou udržitelnost evropských zemí skutečně ukazuje, že Itálie není příkladem insolventní země. Je schopna vyhnout se prudce rostoucímu poměru dluhu k HDP i v případě, že vysoké rizikové spready budou přetrvávat po celých deset let. Podmínkou je, aby vláda dosahovala rozumných fiskálních cílů.

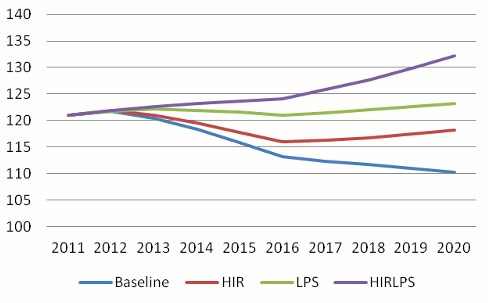

Výše sazeb z konce února přitom odpovídala projekcím MMF ze září roku 2011. Pokud se budeme řídit jejich růstovými předpoklady (postupně sílící růst až na 1,2 % v roce 2016), primárním přebytkem (2,6 % HDP v roce 2012 rostoucí až na 4,5 % HDP v letech 2014 – 2016), z modelu vývoje dluhu vidíme, že jeho poměr k HDP klesne ze 122 % HDP v roce 2012 na 113 % v roce 2016. V následujícím grafu je tento základní scénář označen světle modře.

Pokud by se sazby vrátily na dřívější maxima, dosáhly úrovně 7,5 % a držely se na ní do roku 2020, poměr dluhu k HDP by se stejně nedostal nad úroveň roku 2012 (v grafu vyznačeno červeně). Horší situace by nastala v případě, kdyby sazby zůstaly níž, ale primární přebytky by nepřevýšily 2,5 %. V roce 2020 by se pak poměr dluhu k HDP dostal na 123 % (v grafu zeleně). Nejhorší kombinaci představují nízké přebytky a vysoké sazby. V takovém případě by se poměr dluhu k HDP v roce 2020 zvedl na 132 %, což by vypadalo jako cesta k insolvenci.

Pro zajištění solvence je tak klíčové dosáhnout stanovených fiskálních cílů. Jestliže se tak stane, Itálii do insolvence nepošlou ani dlouhodobě vysoké sazby. Stále ale hrozí riziko vážného nedostatku likvidity. Klasickým receptem v takové situaci je věřitel poslední instance. Evropské a mezinárodní instituce tak mají povinnost tuto funkci zajistit. Je vysoce nepravděpodobné, že tak učiní ECB a její nákupy dluhopisů – ECB sama prohlašuje, že tyto operace jsou bez výjimky přechodné. Musí tedy urychleně dojít k navýšení financování EFSF a jeho následovníka ESM, nebo k vydání eurodluhopisů.

Uvedené je výtahem ze „Sustainability of Italy’s sovereign debt“ autora Williama R. Cline.

(Zdroj: VOX)