Eurozóna čelí recesi, růst jednotkových nákladů práce je utlumen, ceny komodit klesají, nezaměstnanost roste a kapacity nejsou využívány na maximum. Mohli bychom si lehce představit, že ECB sníží svou klíčovou sazbu pod 1 %. Přenesl by se ale takový krok do ekonomiky eurozóny? Existuje stále nějaký mechanismus, který by přenášel „konvenční“ monetární politiku? Domníváme se, že takový přenosový mechanismus již nefunguje, a to kvůli následujícím třem důvodům: Banky čelí novým omezením, vzrostla korelace mezi rizikem spojeným s vládním dluhem a rizikem, kterému čelí banky a nefinanční společnosti, a došlo k segmentaci finančních a úvěrových trhů.

Co se týče bankovního systému, banky čelí nutnosti navyšovat svůj kapitál, roste objem špatných úvěrů a implementace Basel III nutí banky ke snížení zadlužení a tudíž i ke snížení poměru úvěrů k vkladům. Tyto faktory vedou k utažení podmínek na úvěrových trzích, nabídka úvěrů klesá stejně jako vliv, který na ni ECB snížením sazeb má.

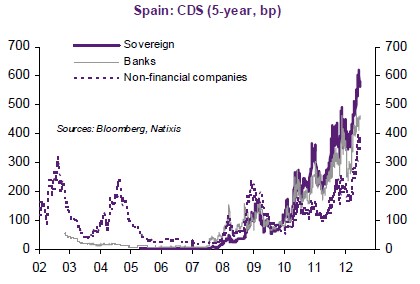

Následující graf ukazuje vývoj CDS ve španělském bankovním sektoru, u španělských nefinančních firem a u vládního dluhu. Podobná je situace v dalších zadlužených zemích – rostoucí rizikové prémie u vládních dluhopisů sebou táhnou nahoru rizikové prémie u obligací bank a nefinančních firem. Náklad financování v soukromém sektoru tak již nezávisí na výši krátkodobých sazeb, ale na intenzitě krize v eurozóně.

Vedle výše uvedeného je také patrné, že krize vedla k „nacionalizaci“ portfolií bank a investorů. To znamená, že banky půjčují především domácím subjektům a investoři kupují hlavně domácí aktiva. Nefunguje tak arbitráž mezi trhy v jednotlivých zemích a rostou rizikové prémie. Monetární podmínky v jednotlivých zemích jsou tak velmi rozdílné a neodpovídají potřebám dané země: Sazby v zadlužených zemích se slabým růstem leží příliš vysoko. Popsaná segmentace pak představuje další faktor, který rozbíjí přenosový kanál monetární politiky ECB.

Změna by vyžadovala změnu v rozvahách bank, pokles rizikových prémií u vládních dluhopisů periferie a opětovnou mezinárodní diverzifikaci investorů v eurozóně. Posun tímto směrem ale bude trvat dlouho a mezitím musí ECB používat nekonvenční politiku včetně kvantitativního uvolňování a ovlivňování dlouhodobých sazeb.

(Zdroj: Natixis)