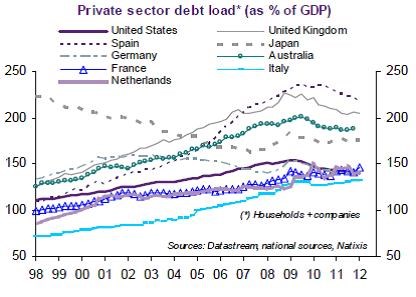

Někteří investoři se opět stávají optimisty. Začalo se tak dít zejména po dosažení nové evropské dohody v červnu 2012. Domníváme se však, že tento optimismus je předčasný. Důvodem je následující: V mnoha zemích OECD, včetně USA, Velké Británie, Španělska, Francie, Nizozemí, Japonska a Austrálie probíhá oddlužení soukromého či veřejného sektoru. Uvedený proces, který popisuje následující graf (dluhové zatížení soukromého sektoru jako procento HDP) se navíc nachází ve svém počátku. Pokud by se například zadlužení domácností mělo vrátit na úroveň před vznikem bubliny, trvalo by to dalších 5 až 8 let.

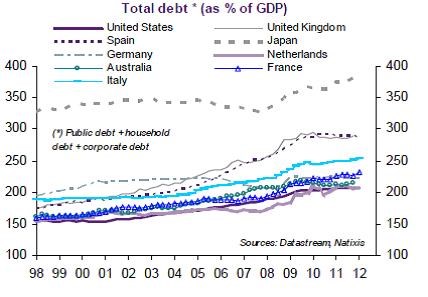

Podíváme-li se na celkový dluh (veřejného a soukromého sektoru – viz druhý graf), je patrné, že ten stále roste v případě USA, Japonska, Itálie, Francie, Austrálie a Nizozemí. Ve Španělsku se stabilizoval na vysokých úrovních, podobná situace panuje ve Velké Británii a Německu. Jak tedy bylo zmíněno v úvodu, proces oddlužení je v zemích OECD na samém počátku.

Snižování dluhu pak má následující důsledky:

Růst je nižší než růst potenciální, protože je utlumena poptávka a dochází ke zvyšování daňové zátěže. Takový stav vidíme jednoznačně v USA, Velké Británii a eurozóně. Není tomu tak ale v Japonsku a Austrálii. Slabý růst pak má negativní dopad i na investice, což nakonec vede rovněž k poklesu potenciálního růstu.

Nižší růst a absence pákového efektu zadlužení vede také k poklesu cen aktiv na nižší úrovně, než je obvyklé. Kapacity nejsou využívány na maximum, roste nezaměstnanost a centrální banky jsou nuceny k udržování expanzivní politiky. Oživení reálné ekonomiky a cen aktiv tak není možné čekat dříve, než bude proces oddlužení dokončen. Vlny investorského optimismu budou do té doby nevyhnutelně jen krátkodobým jevem.

(Zdroj: Natixis)