Během každé bubliny se objevují zdánlivě rozumné fundamentální argumenty, které ospravedlňují dramatický růst cen. Podle mnohých byla krize let 2007 – 2009 důsledkem bubliny na americkém trhu s bydlením, kterou živily úvěry. Svou roli hrálo i to, že na tento trh přicházeli další a další zájemci o koupi, kteří měli přístup k levným financím. Výsledkem byl růst cen, který motivoval finanční instituce k dalšímu uvolnění úvěrových podmínek s předpokladem, že ceny nemovitostí budou růst i nadále.

Alan Greenspan však v roce 2004 vyjadřoval skepsi ohledně možnosti vzniku spekulativní bubliny na trhu nemovitostí. Poukazoval na velké transakční náklady, které jsou spojené s prodejem nemovitostí a nutností stěhování. Tyto náklady podle něho omezovaly možnost spekulace a vzniku bubliny. Na druhou stranu tu byl široce rozšířený názor, že Japonsko si na konci 80. let prošlo opravdu velkou bublinou. A velké transakční náklady mohou takové bubliny spíše násobit, než aby je tlumily. To z toho důvodu, že snižují možnost arbitráže, což podporuje neefektivní tvorbu cen.

Poznat bublinu je ale složité, protože růst cen může být například vyvolán klesajícími rizikovými prémiemi. Pomoci v takovém případě může průzkum očekávaných návratností a rizikových prémií. Racionální investoři budou totiž po delší době prudkého růstu cen očekávat nízkou návratnost. Ti iracionální budou však očekávat návratnost, protože svá očekávání zakládají na prosté extrapolaci dřívějšího trendu.

Průzkumy prováděné na akciovém i realitním trhu přitom ukazují, že rozhodující je právě tato extrapolace. Robert Shiller vytvořil v této souvislosti index „bublinových očekávání“. Ten ukazuje, jak silná je víra v další růst cen akcií i přesto, že jejich současné úrovně leží relativně k fundamentu vysoko. Shillerův index se přitom pohybuje v souladu s pohybem celého trhu, což ukazuje, že investoři jednoduše extrapolují současný trend. Jiné studie zase ukazují, že očekávaná návratnost dosahuje maxima ve chvíli, kdy ceny na trhu vrcholí, jako tomu bylo na počátku roku 2000.

Podobně jako výše uvedené vyznívá analýza dat z Michigan Survey of Consumers, kterou provedli Piazzesi a Schneider. Podle nich se od počátku roku 2004 zvyšoval optimismus domácností poté, co ceny nemovitostí již několik let rostly. Shiller pak na základě průzkumů prováděných v letech 2006 a 2007 ukázal, že v místech, kde v minulých letech docházelo k největšímu růstu cen, byla následně očekávání růstu cen v budoucnu nejvyšší. Naopak tam, kde růst cen zpomaloval, klesala i očekávání. A v roce 2010 docházelo k tomu, že v oblastech s největším poklesem cen očekávali obyvatelé i budoucí pokles.

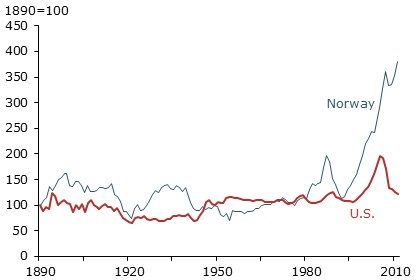

Poučení, které nese vývoj v USA, se dá aplikovat i v jiných zemích. Následující graf ukazuje vývoj reálných cen nemovitostí v USA a v Norsku:

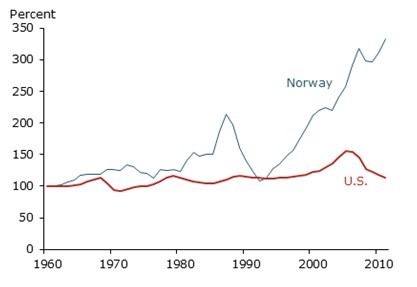

Druhý graf porovnává poměr cen k nájmům v USA a Norsku:

V obou zemích reálné ceny nemovitostí po většinu minulého století spíše stagnovaly, v Norsku přišel boom v 80. letech a po něm nastal pád trhu, který vyvolal krizi v celé Skandinávii. Tento vývoj se podobal tomu, co nedávno proběhlo v USA. V Norsku ale následoval druhý boom a dosud k žádnému kolapsu nedošlo. Naopak, reálné ceny nemovitostí od roku 2006 posílily téměř o 30 %. Poměr ceny k nájmům se v USA dostal na maxima na počátku roku 2006, poté klesl na úrovně zaznamenané před boomem. V Norsku se ale tento poměr nyní nachází 50 % nad předchozím maximem. K tomu je v této zemi vysoký poměr zadlužení domácností relativně k příjmům. Historie ukazuje, že po dlouhodobém růstu objemu úvěrů kombinovaném s rostoucími cenami aktiv téměř vždy následuje krizové období. V USA tomu tak bezpochyby bylo. Až čas ukáže, zda je tomu nyní v Norsku jinak.

(Zdroj: San Francisco Fed)