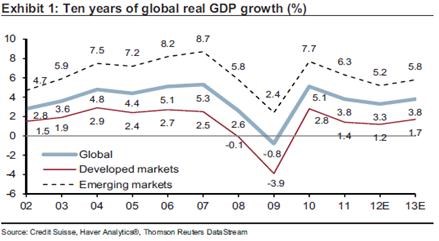

Naše selektivní a relativně krátkodobá paměť nám na základě pár předchozích cyklů říká, že po prodělaném marasmu minulých let bychom si již měli užívat ekonomického boomu dlouhodobé rally. Následující graf ukazuje vývoj posledního globálního cyklu, zároveň rozděluje globální růst na rozvíjející se ekonomiky a ekonomiky vyspělé. Projekce jsou z června, dá se čekat, že od té doby asi na optimismu nenabraly, spíše naopak. Po prvotním vzchopení po roce 2009 je pak jasně patrné, že obě součásti globální ekonomiky dosahují dle dřívějšího standardu jen pomalého růstu, rozvinuté ekonomiky nemají daleko k recesi (nebýt agresivní stimulace, pravděpodobně by v ní již byly a počítal by se nový cyklus).

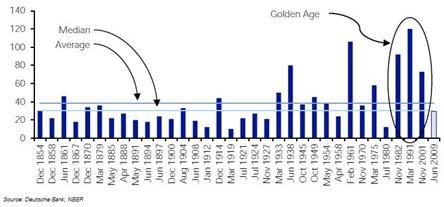

Z pohledu naší relativně krátké paměti se tedy divíme tomu, jak pomalé současné oživení je (přestože víme, že oddlužení je proces dlouhodobý a aktivitu znatelně tlumící). Občas je ale dobré oživit i dlouhodobý pohled do minulosti. Rád to zde občas dělám například co se týče vývoje nákladu kapitálu (tj. připomínám, že za sebou máme mimořádné a neopakovatelná desetiletí stimulačního poklesu nákladu kapitálu). Zde se ale v souvislosti s „překvapivě“ neduživým a možná i velmi krátkým cyklem podívejme na následující obrázek od . Ten ukazuje, že v minulosti býval ekonomický cyklus mnohem kratší, jen v posledních několika desetiletích přišlo několik dlouhých cyklů (můžeme je dát do souvislosti s tzv. velkým uklidněním a nakonec i s oním dlouhodobým poklesem nákladu kapitálu). Konkrétně graf ukazuje počet měsíců, během kterých v každém cyklu americké ekonomiky od roku 1854 probíhala expanze:

Vyznačena je i průměrná doba a medián trvání expanze (modré linky) a „zlatý věk“, který přinesly tři supercykly mezi lety 1982 – 2007. Z celkového pohledu je ale jasné, že tento věk je výjimečným jevem. ho vysvětluje tak, že vlády západních ekonomik využily téměř 30 let postupného poklesu inflace ke stimulaci, kterou eliminovaly rizika poklesu aktivity (opět souvislost se zmíněným nákladem kapitálu).

Toto vysvětlení zní poměrně pravděpodobně a pokud je skutečně relevantní, nejde z konzumního hlediska o pozitivní informaci. Důvod je jednoduchý – střelivo došlo na fiskální straně (i když pan Krugman a spol. by samozřejmě nesouhlasili) a čeká nás opět období kratších cyklů. I kdybychom se vrátili na průměr, bude cyklus trvat necelé tři roky – máme tedy letos opět namále. Poslední tři cykly přitom trvaly extrémních šest až deset let. Velký otazník se v této souvislosti samozřejmě týká monetární politiky. Tedy toho, jak agresivně se budou centrální banky snažit cyklus, respektive jeho boomovou část, prodloužit. Nepatřím mezi inflačníky, takže si nemyslím, že jejich snahu zhatí klasický inflační cyklus. Spíše je namístě hovořit o klesající efektivitě kvantitativního uvolňování, ale to již je z jiného soudku (pokud má čtenář přece jen zájem, může se podívat na „QErvítko“).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.