Dnes se podíváme na predikce týkající se dvou proměnných, které cílí americká centrální banka. Tedy inflace a nezaměstnanosti. K tomu úvaha o ekonomice čtyř a půl procenta.

Stále více se uvažuje o tom, že Fed začne díky klesající inflaci klást větší důraz i na vývoj v širší ekonomice a zejména na trhu práce. Jinak řečeno, doposud byla jeho jasnou prioritou inflace a vše ostatní bylo do značné míry podřízeno tomu, aby klesla. S pokračující dezinflací se ale priority mohou posouvat. K tomu je ale dobré dodat, že zatím se žádný velký „trade off“ ani nekonal – inflace výrazně klesá i bez toho, aby bylo nutné poptávkově výrazně zabrzdit celou ekonomiku a zvednout nezaměstnanost. Což opět ukazuje, jak výraznou roli při růstu a následně poklesu nezaměstnanosti hrály a zřejmě ještě hrají nabídkové faktory.

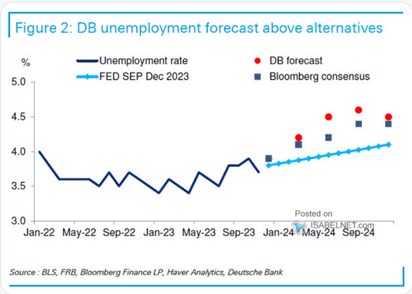

Následující graf ukazuje, že podle konsenzu by se měla nezaměstnanost zvedat k cca 4,4 %, podle Deutsche se dotkne 4,5 %, ale ke konci letošního roku klesne na 4,4 %. Fed to vidí jen na 4+ %:

Zdroj: X

Po roce 2008 se hodně hovořilo o tzv. „jobless recovery“, tedy ekonomickém oživení, které nevytvářelo očekávaný počet pracovních míst. Nyní svým způsobem probíhá opak. Tedy pokud pracujeme s tezí, že americké hospodářství si během posledního více než roku prošlo skrytou/podpovrchovou recesí, která se přelévala z jedná části ekonomiky do druhé (k tomu ještě ona dezinflace). Ani jedno se na trhu práce výrazně neprojevilo (tentokrát negativně). Posledních více než deset let je tak charakterizováno hodně neučebnicovým chováním trhu práce. Přesněji řečeno chováním, které nelze vysvětlit nějakou jednoduchou teorií, či poučkou odvozenou z předchozích, převážně poptávkových cyklů.

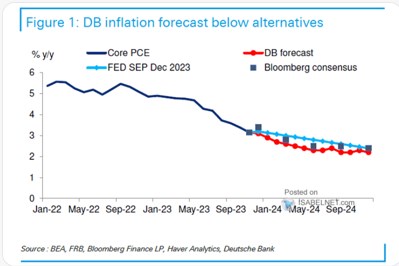

Druhý graf ukazuje predikce inflace. Deutsche se nakonec opět potkává s konsenzem - na konci letošního roku to vidí na jádrovou PCE inflaci u 2,5 %. Deutsche přitom celkem jasně počítá s tím, že trend poklesu by se v podstatě zastavil.

Zdroj: X

Občas tu prezentuji svojí tezi, že na výraznou změnu monetárního režimu (ve srovnání s obdobím před rokem 2020) by možná stačilo, aby se inflace usadila jen mírně nad 2 %. Taková malá změna z „mírně pod“ k „mírně nad“ by totiž mohla výrazně změnit přístup centrální banky. A to zejména v případě, že by na ní z druhé strany netlačil nějaký výrazný růst nezaměstnanosti. Což je v podstatě kombinace zobrazená v obou grafech: Inflace mírně nad a nezaměstnanost daleko od úrovní, které by představovaly výrazné ochlazení trhu práce. Motivace k nějakému velkému uvolňování, či dokonce hodně uvolněné monetární politice malá

O celkové (ne)vlídnosti prostředí k akciím to ale samo o sobě nic neříká – zde záleží na poměru sazeb, respektive výnosů dlouhodobějších dluhopisů k nominálnímu růstu ekonomiky. V rámci dnešních predikcí bychom tak mohli uvažovat třeba o onom světě 4,5 %. Tedy cca 4,5 % nezaměstnanosti s 4,5 % nominálním růstem ekonomiky (2,5 % inflace a 2 % reálný růst) a také 4,5 % výnosy desetiletých vládních dluhopisů. Pokud by v tomto starém/novém normálu dokázaly obchodované firmy dlouhodobě zvyšovat své zisky více, než je nominální růst ekonomiky, nešlo by o nevlídné prostředí.