Valuace akcií se zdají být na rozumných úrovních, volatilita ale pravděpodobně zůstane vysoká - důvodem je zpomalující globální růst a makroekonomická rizika. Trhy hýbou zejména makroekonomické faktory, a pravděpodobnost špatného ocenění aktiv tak roste stejně jako investiční příležitosti pro aktivní manažery. Prostředí na akciových trzích můžeme totiž vnímat jako boj mezi makroekonomickými problémy a zdravým mikroekonomickým fundamentem.

Většina investorů se v minulosti ve snaze o zvýšení návratnosti svých portfolií obracela právě k akciím. V současném prostředí se však nedá spoléhat na to, že by vyšší beta poskytovala i vyšší zisky. Investoři by tak měli zvážit zejména větší orientaci na rychle rostoucí ekonomiky a vyšší podíl rozvíjejících se trhů v portfoliích. Důraz by měl být kladen na dividendy, protože jejich podíl na celkové návratnosti akcií pravděpodobně poroste. Tradiční pohled na klasifikaci akcií je založen na tom, odkud firma pochází. Lepší je rozeznávat firmy podle toho, kde leží jejich cílové trhy. Pokud najdeme firmu se silným cash flow, vysokým dividendovým výnosem a růstem koncového trhu, která má valuace nízko kvůli riziku spojenému s domácím trhem, může představovat investiční příležitost.

I posuny trhů mezi averzí a kladným vztahem k riziku se odvíjejí od vývoje na makroekonomické úrovni, ne od fundamentu jednotlivých firem. Investování do akcií bylo dříve založeno zejména na procesu vybírání jednotlivých titulů, dnes je ale nutný kombinovaný přístup „bottom-up” i „top-down”. A výraznou roli by měla hrát ochrana před extrémními negativními riziky. To vyžaduje velmi aktivní přístup, který spočívá ve výběru málo volatilních titulů, investice zaměřené na dividendy, hedging proti extrémním událostem či možnost otevírat krátké pozice.

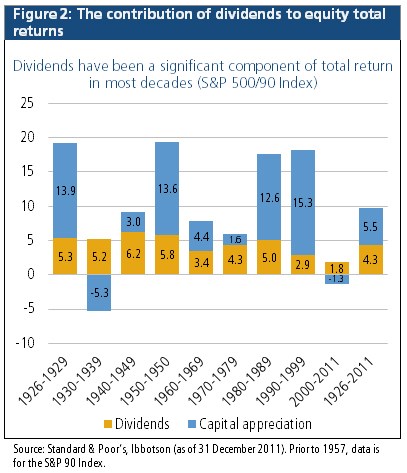

Příjmy z dividend tvořily i v minulosti velkou část celkové návratnosti investic do akcií. V prostředí pomalejšího růstu pak jejich význam ještě poroste. Následující graf ukazuje, jak dividendy přispívaly k celkové návratnosti akcií ve vybraných obdobích:

Mnoho investičních portfolií ještě nemusí být nastaveno na prostředí nízkého růstu. Jedná se zejména o ty, které byly budovány v době, kdy akcie poskytovaly vysokou návratnost. Domníváme se, že investorům prospěje nový pohled na akcie a alokaci investic, protože investice podle rizika a bety již nefungují.

(Zdroj: Pimco)