Očakávania, že FED pristúpi na každoročnom stretnutí na konci augusta (25.-27.8.) v Jackson Hole k novému programu nákupu aktív, sú medzi ekonomickými komentátormi stále populárne. Investori očakávajú podporný program a opakovanie situácie z roku 2010, kedy Bernanke na stretnutí v Jackson Hole oznámil spustenie QE2.

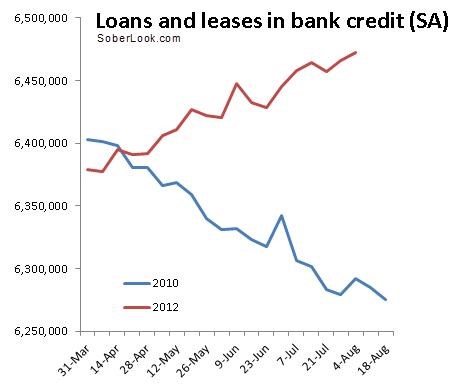

Trhy ale pravdepodobne čaká sklamanie, pretože k žiadnemu podobnému oznámeniu tento rok nedôjde. Existuje pre to viacero dôvodov, vrátene faktu, že reálne úrokové sadzby sa v súčasnosti nachádzajú v negatívnom teritóriu. Čo ale najviac odlišuje rok 2012 od roku 2010 je absencia kľúčového faktora, ktorý dotlačil FED k spusteniu druhého programu kvantitatívneho uvoľňovania. V lete 2010 sa trhy obávali deflácie spôsobenej kontrakciou na úverových trhoch. FED sa obával japonského deflačného scenára, ktorý sa dá len veľmi ťažko zastaviť, keď dôjde k zastaveniu úverovania. V mesiacoch pred Bernankeho prejavom z roku 2010 v Jackson Hole sa poskytovanie úverov rapídne prepadalo a banky vytrvalo zmenšovali svoje súvahy. V súčasnosti je situácia úplne opačná – poskytovanie úverov narastá veľmi slušným tempom. Nasledujúci graf porovnáva súčasný trend s trendom z roku 2010.

Čo by sme teda mohli očakávať od Bernankeho tento rok? Pravdepodobne to bude pokračovanie v rovnakej politike, ktorej sme svedkami už dlhšiu dobu:

1. Rast ekonomiky USA stráca momentum. Rast zamestnanosti je pomalý a miera nezamestnanosti sa drží na „zvýšenej úrovni“.

2. Situácia v Európe stále predstavuje hrozbu pre oživenie americkej ekonomiky. Spomalenie rozvíjajúcich sa trhov je taktiež dôvodom na obavy.

3. FED sa bude mať na pozore a bude si udržiavať flexibilitu v otázkach monetárnej politiky.

4. FED bude zároveň pokračovať v operácii Twist a reinvestíciách do MBS (cenných papierov krytých hypotékami).

Ak trhy očakávajú od tohtoročného stretnutia v Jackson Hole niečo iné, čomu nasvedčuje nedávny rast amerického akciového trhu, tak ich pravdepodobne čaká sklamanie a následný prudký výpredaj rizikových aktív.

(Zdroj: SoberLook.com)