V Japonsku jsou patrné první výsledky „Abenomie“, Fed navzdory očekávání nezačal zvolňovat tempo nákupu aktiv, protože se obává vývoje na finančních trzích a škod, které by mohlo napáchat vyjednávání týkající se rozpočtu. Prezident ECB Draghi zase na nedávné tiskové konferenci zdůrazňoval, že ECB je stále „velmi, velmi opatrná“ ohledně oživení v eurozóně. Tento přístup Fedu a ECB je pochopitelný s ohledem na to, jak dopadly naděje na udržitelné oživení ve vyspělých ekonomikách během posledních dvou let. Podle našeho názoru je ale nyní ekonomická situace rozdílná od roku 2011 a dokonce i od roku 2012.

Na americkém trhu nemovitostí se zdá, že přišlo skutečné oživení, i když jeho tempo přibrzdil růst výnosů vyvolaný obavami ze změny politiky Fedu. Naši američtí ekonomové jsou optimisty i co se týče vývoje na trhu práce, jehož zlepšení by se mělo pozitivně promítnout rovněž do růstu spotřebitelských výdajů a následně do celé ekonomiky. Eurozóna pravděpodobně ukončila nejdelší recesi ve své krátké historii. Růst ve výši 0,3 % dosažený ve druhém čtvrtletí pravděpodobně zajistilo hlavně Německo a Francie, ale tempo poklesu na jihu měnové unie se také výrazně snížilo. Růst PMI, který je patrný téměř ve všech zemích eurozóny, naznačuje, že ve druhé polovině roku by se měl dostavit růst, i když mírný.

Odliv kapitálu z rozvíjejících se trhů, který vyvolal Fed, otočil pozornost směrem ke strukturálním problémům některých z těchto zemí. Jejich cyklické ochlazení je ale hlavně odrazem slabé poptávky ve vyspělém světě, situace zde by se však měla začít zlepšovat. To samé platí o Číně, což by mělo pomoci i dalším rozvíjejícím se ekonomikám. Je tak pravděpodobné, že celá globální ekonomika v následujících několika čtvrtletích znatelně zrychlí. V roce 2013 by měl její růst dosáhnout 3,75 %, letos by to mělo být asi o jeden procentní bod méně.

Posledních pět let nám ukazuje, že ohledně predikcí musíme být velmi opatrní. Ekonomický cyklus sám o sobě by napovídal rychlejšímu oživení, překrývá se ale s cyklem finančním, jehož klesající fáze bude pravděpodobně trvat ještě několik let. Podle OECD je pokrok v oddlužení soukromého a veřejného sektoru v eurozóně pouze mírný. Rizika jsou patrná i na politické scéně, což je vidět například v USA na sporech o dluhovém stropu. V eurozóně by mohl zvýšit nejistotu audit a zátěžové testy ECB zaměřené na rozvahy bank naplánované na začátek příštího roku.

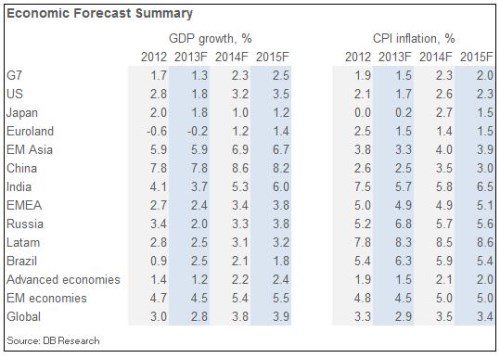

Méně významná jsou podle nás cyklická rizika spojená s růstem sazeb. Fed ukázal, že se snížením tempa nákupů aktiv začne pouze v případě, že si bude jistý silou amerického oživení. Změna v nákupech tak bude potvrzením toho, že americká ekonomika roste. Nakonec by mohlo díky ní dojít i k růstu důvěry, a to nejen v USA. Tabulka shrnuje projekce růstu HDP a výše inflace v hlavních světových ekonomikách:

(Zdroj: Deutsche Bank)