Geoffrey Hinton jako jeden z předních odborníků na umělou inteligenci tvrdí, že o jejím využití a rizicích uvažují velké společnosti špatně. Mark Zandi z Moody’s Analytics poukazuje na to, jak akciový trh pomáhá ekonomice, ale je pro ni i rizikem. A ekonom Jim Bianco upozorňuje na fakt, že přehnané snižování sazeb by mohlo přinést více škody než užitku.

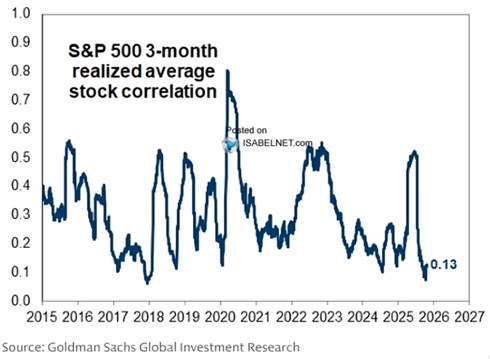

Akcie opět „každá jiná“: ukazuje vývoj tříměsíční korelace akcií na americkém trhu. Po poměrně nedávném krátkodobém vrcholu se korelace prudce propadla a nyní se nachází na mimořádně nízkých úrovních. Akcie se na předchozím vrcholu chovaly více jako jeden celek, nyní na trhu zase více rozhoduje fundament každé firmy a sektoru, akcie jsou „každá jiná“:

Uvažujeme špatně o umělé inteligenci? Držitel Nobelovy ceny Geoffrey Hinton je někdy nazýván otcem AI a v poslední době často hovoří o rizicích spojených s touto technologií. V rozhovoru pro Bloomberg řekl, že některé společnosti a lidé berou tato rizika vážně, včetně toho, že AI by se mohla stát „superinteligentní“ a mohla by nás „nahradit“. Jiné společnosti ale podle experta „tak zodpovědné nejsou“, příkladem je Meta. OpenAI „byla založena právě s tímto cílem, ale její zodpovědnost klesá s každým dnem.“ Anthropic a „vykazují určitou snahu o bezpečnost“.

Hinton se domnívá, že firmy se nyní starají zejména o to, aby nezůstaly pozadu ve vývoji a využívání umělé inteligence, jejich primárním cílem by ale měla být právě bezpečnost této technologie. Na tom se podle experta shodnou státy a vlády. „Komunisté v Číně nechtějí, aby umělá inteligence vzala lidem práci a to samé nechce Trump. Na tom mohou spolupracovat.“ Co to ale znamená v praxi? Hinton na toto téma uvedl, že firmy a jejich vedení nyní operuje s následujícím předpokladem:

Umělá inteligence bude jakýmsi superasistentem, kterému ředitel firmy řekne, co má udělat, on to udělá a ředitel za to sklidí chválu a odměnu. Podle experta jde ale o špatný model. Vývoj takový nebude ve chvíli, kdy se AI stane „chytřejší a mocnější“. Měli bychom tedy uvažovat o tom, jak bude fungovat spolupráce mezi námi jako těmi méně chytrými a umělou inteligencí jako tím chytřejším. Expert uvedl, že většinou v takové koexistenci rozhoduje ten chytřejší, výjimku představuje vztah mezi dítětem a matkou ve chvíli, když matkám záleží na dětech více než na nich samotných. Vedení technologických firem ale podle Hintona nyní o umělé inteligenci popsaným způsobem vůbec neuvažuje.

Spojené státy jsou ve vývoji umělé inteligence „o něco před Čínou“. Ta má ale podle experta hodně zdrojů včetně vzdělaných lidí. Spojené státy se v této oblasti hodně spoléhají na imigraci a „dobrým způsobem, jak zaostávat, je zlikvidovat základní výzkum.“ Útoky proti univerzitám ze strany politiků jsou podle experta přesně touto cestou. U firem přitom předpokládá, že se budou za pomoci nové technologie snažit omezit počet pracovních míst. Ve výsledku by tak úzká skupina bohatých lidí mohla ještě více bohatnout a řada dalších by mohla ztratit pracovní místa. „Není to o umělé inteligenci, ale o tom, jak organizujeme naši společnost.“

Akciový trh pomáhá ekonomice, ale je i rizikem: Mark Zandi z Moody’s Analytics si myslí, že největším rizikem pro americkou ekonomiku je nyní korekce akcií spojených s AI. Ta by totiž přes efekt bohatství mohla negativně ovlivnit spotřebu domácností. Ekonom konkrétně hovořil o tom, že z každého dolaru dodatečného bohatství ze strany rostoucích cen akcií domácnosti utratí 3 až 5 centů. S ohledem na to, jakou kapitalizaci má nyní akciový trh a technologické akcie, by jejich korekce mohla vyvolat významný poptávkový šok.

Zandi dodal, že neví, zda jsou nyní technologické akcie předražené a zda skutečně míří ke korekci. „Chci jen poukázat na to, že pokud by k tomu došlo, efekt by byl citelný.“ K tomu ekonom připomněl, že probíhají mohutné investice do datových center, podle něj jich je nyní ve světě celkem asi 3,5 tisíce. Vedle uvedeného efektu bohatství tak na ekonomiku působí i tyto investice. Celkově je tedy nyní ekonomický růst hodně propojen s umělou inteligencí, a pokud na této straně dojde k horšímu než očekávanému vývoji, „máme problém.“ Nejpravděpodobnější scénář je ale podle Zandiho ten pozitivní.

Trh práce je podle experta v určité recesi, nedochází totiž v podstatě k žádné tvorbě pracovních míst. Akciový trh tak může dosahovat nových maxim, ale na trhu práce je situace jiná a můžeme se ptát, co s ní udělá umělá inteligence. Jestli tedy povede k tomu, že tvorba pracovních míst bude ještě nižší, nebo zda díky ní dojde naopak k tvorbě nových míst. Celkový obrázek trhu práce přitom podle ekonoma nijak výrazně nemění to, že slabá je i nabídková strana trhu kvůli snížení imigrace. Podstatné je zejména chování firem, u nichž nevzniká mnoho nových pozic.

Nižší sazby neznamenají automaticky pomoc ekonomice: Jim Bianco na Bloombergu hovořil o tom, že pokud Fed bude dál snižovat sazby, nemusí to pomoci těm, kteří by to nejvíce potřebovali. Nižší sazby totiž mohou hlavně zvedat ceny akcií a dalších aktiv, které se ale často nachází blízko historických maxim či nad nimi. To sice může pomoci bohatší části společnosti, ale ne běžným domácnostem. Netěžily by ale i ony z toho, že by klesly sazby z hypoték, spotřebních úvěrů a podobně? Bianco v odpovědi připomněl vývoj z podzimu minulého roku. Tedy z doby, kdy Fed snížil sazby, ale výnosy dlouhodobějších dluhopisů naopak rostly.

Tržní dlouhodobější sazby tedy v minulém roce nereagovaly poklesem a ve výsledku snižování sazeb centrální banky nedoprovázel pokles úvěrových sazeb. Důvodem pro toto chování trhů bylo přitom podle ekonoma to, že po snížení sazeb vzrostly obavy z vyšších inflačních tlaků. A k něčemu podobnému by podle Bianca mohlo dojít i nyní. Pokud by totiž Fed přistoupil k agresivnějšímu snižování sazeb, mohly by se tyto obavy znovu objevit. Sazby dlouhodobé by tak nemusely jít stejným směrem jako ty krátkodobé. „Pokles sazeb Fedu neznamená automaticky nižší dlouhodobé sazby.“