Podle některých názorů je zlepšení běžných účtů Řecka, Itálie, Portugalska a Španělska jen přechodným jevem. Mělo by jít o důsledek dočasného útlumu poptávky, která se projevuje v poklesech dovozů. Vše by se ale mělo změnit s tím, jak poleví recese. Podle našeho názoru tomu tak ale není a lepší výsledky v oblasti zahraničního obchodu jsou odrazem lepšího vývoje exportů. Celkově pak dokazují fundamentální stabilizaci a zvýšení konkurenceschopnosti těchto zemí.

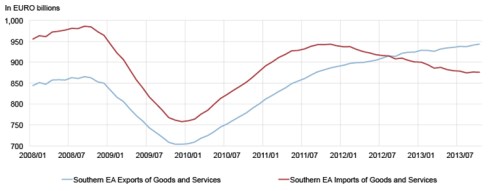

Zlepšení běžného účtu je nezbytnou podmínkou k vyřešení problémů s dluhem a překonání krize platební bilance. Někteří ekonomové tvrdí, že dosavadní zlepšení „je podle všeho pouze důsledkem recese“. Zda tomu tak skutečně je, ale můžeme posoudit na základě následujícího grafu. V něm je vývoj vývozů a dovozů zemí na jihu eurozóny:

V souvislosti se zobrazeným vývojem můžeme hovořit o třech fázích. Během první došlo k velkému kolapsu obchodu, poté nastalo jeho oživení a třetí fáze se týká průběhu krize v eurozóně. Během kolapsu světového obchodu po roce 2008 byl pro zmíněné země rozhodující kolaps dovozů, který převýšil propad exportů asi o 55 miliard eur. Během této doby bylo tedy zlepšení jejich obchodní bilance taženo importy. Následující oživení obchodu doprovázel zhruba stejný růst importů i exportů. Obchodní bilance se tak zhruba neměnila. Během třetí fáze došlo k prudkému zlepšení obchodní bilance a to zejména díky exportům.

Popsaný vývoj naznačuje, že dochází ke zmíněné fundamentální stabilizaci ekonomik na jihu eurozóny. Oživení jejich domácí poptávky tak nepovede k opětovnému návratu k velkým nerovnováhám platební bilance, které byly patrné před finanční krizí a které přispěly k síle evropské dluhové krize.

Uvedené je výtahem z „The increasing competitiveness of the southern Eurozone“, autorem je Raphael Auer.

(Zdroj: VOX)