Akcie se v několika ohledech dosti podobá akciím . Ty jsou na tom co se týče pětileté návratnosti podobně, jako celý trh. U tomu ještě nedávno bylo stejně. Obě firmy jsou složeny z mnoha částí, nejde o nic jednoduchého, co bychom mohli zanalyzovat, či dokonce ocenit během relativně krátké doby. A obě firmy stvořily manažersko/investiční ikony (či jimi byly vytvořeny – záleží na úhlu pohledu). Zatímco s BH se (zatím) neoddělitelně pojí Warren Buffett, s byl po dlouhou dobu srostlý Jack Welch. Jak si jeho bývalá firma a její akcie vedou dnes? Zatímco předchozí dva roky přinesly mimořádnou návratnost (podobně, nebo ještě víc než celý trh), letos je to zatím bída (téměř 7 % v záporu v prostředí, kdy trh opět znatelně posílil):

Zdroj: FT

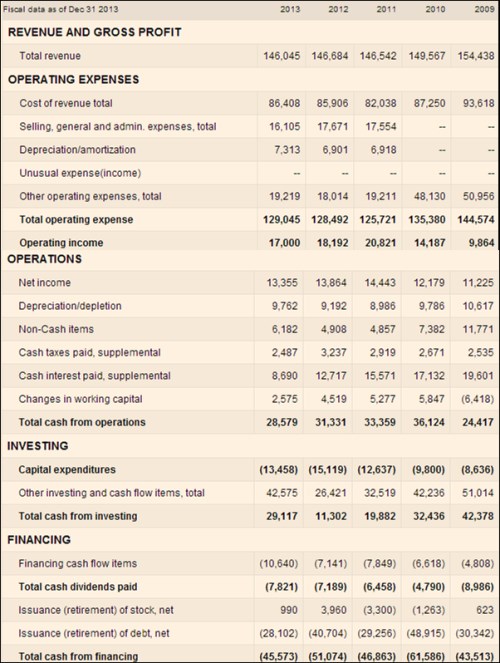

Vývoj ceny akcií tedy naznačuje, že letos se děje něco pozoruhodného. U této společnosti se přitom ve spojitosti s výsledky bavíme o velkých číslech. A velké věci je těžké donutit k dalšímu růstu, což se zde plně potvrzuje. V roce 2009 byly tržby za posledních pět let nejvyšší, poslední tři roky se drží na pozoruhodně stabilní úrovni něco nad 146 miliardami USD. Pro srovnání to je zhruba produkt celé ČR dosažený v roce 2005 (z metodologického hlediska bychom ho ale museli porovnávat s přidanou hodnotou GE). Provozní zisk je rozkolísanější, vrcholu dosáhl v roce 2011, minulý rok dosáhl hezky zaokrouhlených 17 miliard USD, o žádný rekord ale nejde.

Zdroj: FT

Provozní cash flow bylo u nejvyšší už v roce 2010, z tehdejších 36 miliard USD postupně kleslo na loňských 28,5 miliard USD. Investice do provozních dlouhodobých aktiv (CapEx) jsou znatelně pod provozním CF, tok hotovosti po CapEx v posledních dvou letech kleslo na úroveň 15 miliard USD (v předchozích letech to bylo cca 20 miliard USD). Co s tímto přílivem peněz firma dělá?

Zajímavé věci. V první řadě k němu v posledních pěti letech přidává ještě mnohem více ostatními investicemi, respektive dezinvesticemi. V roce 2013 tak investiční CF dosáhlo dokonce kladných 29 miliard USD. CF po celkových investicích tak v roce 2013 dosáhlo cca 15 + 42,5 miliard USD, tedy 57,6 miliard USD. Pak ale přichází velký výcuc hotovosti na straně finančních položek. V posledních pěti letech firma v první řadě masivně snižovala dluh – ročně o cca 30 – 40 miliard USD. K tomu přidejme další finanční položky 4 – 10 miliard USD. Ale i na akcionáře něco zbylo – dividendy v roce 2010 prudce klesly na 4,7 miliardy USD, pak ale přišel postupný růst na loňských 7,8 miliard USD.

Celkové (z)hodnocení

Kde jsme po vší té snaze nyní? je z velké části bankou, takže na její CF čísla nemůžeme hledět stejně jako u standardní výrobní firmy. Hotovost a její ekvivalenty dosahovaly v roce 2013 88,5 miliardy USD, v roce 2009 to bylo 70,4 miliardy USD. Krátkodobý dluh byl v roce 2013 77 miliard a dlouhodobý 305 miliard USD. V roce 2009 byla tato čísla 130 a 503 miliard USD. Došlo tedy ke znatelnému posílení rozvahy jak na straně aktiv, tak na straně pasiv (což už naznačuje popsaný tok hotovosti). Výsledky jsou celkově dost rozházené, se ale evidentně snaží o to, aby si akcionáři každý rok přišli u dividend na svůj růst. Podobný obr pak má prostoru pro vyhlazování dividend, respektive dodržování nepsaným konsenzem nastavené trajektorie (jejíž nedodržení se ale často tvrdě trestá), dost.

Jak vidno i z prvního grafu, je poměrně volatilní akcií. Beta společnosti je na 1,46, což znamená, že akcie je o téměř 50 % (systematicky) rizikovější než trh. Požadovaná návratnost by se u ní tedy mohla pohybovat něco nad 10 %. Pokud bychom hodnotu akcie odvozovali z toku dividend a za odrazový můstek vzali dividendu minulého roku, musela by dividenda dlouhodobě růst o cca 7,5 %. Implikuje to současná cena akcie. V posledních třech letech byl takový růst hravě překročen, ale tempo růstu se také znatelně snižuje – z 34 % v roce 2011 na 9 % v roce 2013. Pokud bychom si pak za hrubé měřítko dosažitelnosti onoho implikovaného růstu tohoto globálního giganta vzali dlouhodobý očekávaný dlouhodobý růst světové ekonomiky (cca 8,5 % nominálně), žádnou velkou disproporci jsme zde neobjevili.

Jak vypadají poslední čtvrtletní čísla? Výsledky za 2Q14 ukázaly meziroční zlepšení EPS o 8 %. Mezikvartálně si společnost polepšila dokonce o 18 %. Tržby za druhé čtvrtletí dosáhly 36,23 mld. USD a proti výsledku prvního čtvrtletí je to zlepšení o 6 %. Meziročně se tak zlepšily o 3 %. potvrdilo specializaci na těžký průmysl nákupem divize plynových a parních turbín společnosti . Je to největší akvizice společnosti v její historii. Ta podle očekávání CEO Immelta pomůže dosáhnout svého cíle zvýšit příjmy z výroby. Immelt uvedl, že podíl zisků z výroby by měl dosáhnout do roku 2016 75 % (nyní je údajně menší než 50 %).

Optimální velikost firmy?

U BH jsem psal, že to není zrovna typ akcie, který by mi imponoval. je v mnoha ohledech podobná a platí to i o té subjektivní zajímavosti. I zde vznikl složitý celek, který je mimo jiné náchylný na nějakého „idiota, který dříve či později do vedení společnosti přijde“ (viz předchozí BH článek z této série). V makroekonomii se bavíme o optimálních měnových oblastech, u se evidentně nabízí otázka optimální velikosti firem (alespoň ve smyslu počtu někdy hodně nesourodých aktivit). Příliš nesourodé říše se rozpadají, až čas ukáže, zda to bude platit třeba i o eurozóně, či . Zatím je obé z říše finance fiction, ovšem ze sekce „smysl by to mohlo dávat“.

Třeba Boston Consulting Group (BCG) v roce 2012 tvrdila, že v Severní Americe dosahuje tzv. valuační diskont konglomerátů podle mne dost vysokých 7,2 % (i když klesl z ještě vyšších 10 % z let 2005 – 2009). V západní Evropě podle BCG klesl diskont z 11 % na 6 % a v Asii si prý dokonce konglomeráty užívají valuační prémii (relativně ke stavu, kdy by byly rozděleny). Takže zatím nějaký jasný trend nevidíme. Podle mne je ale minimálně jasné, že u si budeme ještě dlouho kupovat jen akcie, o „podílech ve firmě“ (což je přístupem něco jiného, než pouhý nákup „akcií“) zde hovořit nelze.