Řecko prochází dalšími turbulencemi a projevuje se to i na akciovém trhu. Jeho srovnání s vývojem trhu v Německu za poslední tři roky ukazuje, že ještě na počátku letošního roku to bylo s návratností řeckých akcií lepší, patrná je ale také mnohem vyšší volatilita „hellas“ akcií. Podzimní korekce se pak na obou trzích projevila značně rozdílně – německé akcie se z ní poměrně dobře oklepaly, řecké k tomu ale mají hodně daleko a na vině je zejména vývoj posledních dní:

Zdroj: Bloomberg

V tuto chvíli by tak mohlo být zajímavé podívat se na to, kam mix prudce se měnícího sentimentu a ne tak prudce se měnícího fundamentu řecké akcie skutečně poslal. Za jejich zástupce jsem vybral OTE. Předem je jasné, že telekomunikační společnost v Řecku by měla být soustem pro ultrakontrariány. Ti tu totiž čelí sektoru telekomunikací, který globálně vykazuje známky problematičnosti. A samozřejmě také výjimečně složité makroekonomické situaci a široké škále možných a ne zrovna povzbudivých scénářů.

Zdroj: FT

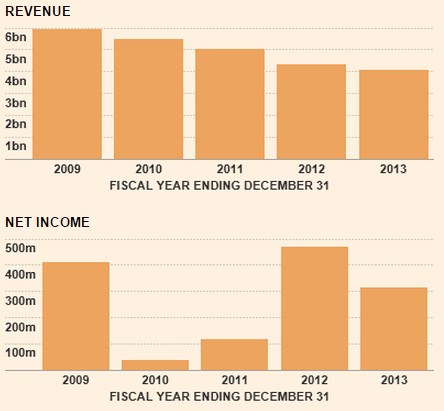

OTE, neboli Hellenic Telecommunications Organization, už řadu let čelí poklesu tržeb, které se v minulém roce dostaly na 4 miliardy eur. Čisté zisky jsou rozházenější, v roce 2013 o něco převýšily 300 milionů eur. O nějakém smysluplném porovnávání dosahovaných návratností s návratnostmi požadovanými nemůže být ani řeč (ROE je na 0,26 %). Porovnání vývoje ziskovosti a ceny akcie (viz výše) ukazuje, že rokem prvního optimismu byl rok 2012, kdy i ziskovost prudce stoupla. Porovnání akcie s pak ukazuje opět vyšší volatilitu řeckého reprezentanta a prudký pokles absolutní i relativní návratnosti v roce 2014. Ale ani s dlouhodobou návratností akcií to není žádná sláva.

Zdroj: FT

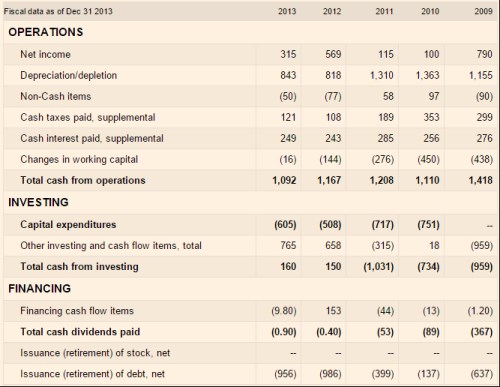

Velmi překvapivý může být ve světle výše uvedených čísel výkaz cash flow. OTE je totiž schopna generovat provozní tok hotovosti až do roku 2013 výrazně převyšující jednu miliardu eur (a není to díky pracovnímu kapitálu). To s přehledem pokrývá CapEx (který je znatelně nižší než odpisy), takže tok hotovosti po CapEx obvykle dosahuje stovek milionů eur. CapEx byl navíc v posledních dvou letech více než pokryt divesticemi.

Zdroj: FT

Dividendy jsou symbolické, z toku hotovosti je patrné, že volné cash flow bylo použito téměř úplně na snižování dluhu. K poslednímu zveřejněnému čtvrtletí měla firma necelé tři miliardy eur úročeného dluhu a asi 1,3 miliardy hotovosti. Poměr čistého dluhu k EBITDA se tak pohybuje kolem 1,7. Dlouhodobý trend tržeb a zisků není nijak povzbudivý, ale provozní tok hotovosti je poměrně stabilní, takže míra zadlužení není z hlediska rizika nijak extrémní.

Je zajímavé, že OTE má betu kolem 1,37, což je docela dost. U necyklických telekomunikací bychom čekali znatelně nižší čísla, třeba již zmíněný má betu 0,7. Nemůže to být tím, že celkově je řecký trh dost volatilní, protože beta ukazuje rizikovost relativně k trhu. Výnosy desetiletých vládních dluhopisů se v době, kdy toto píšu, pohybují kolem 9 %. Ještě nedávno se ale nacházely kolem 7 % a volatilita je velmi vysoká. Určitý problém máme i s určením rizikové prémie řeckého trhu. Pokud sáhneme ke studnici obvyklé, tedy Damodaranovi, dospějeme k číslu 20 % (platilo k počátku letošního roku, kdy dluhopisy vynášely také téměř 9 %). Celková požadovaná návratnost řeckého trhu nám s těmito čísly vychází na 30 % a požadovaná návratnost u naší společnosti s betou 1,37 se pohybuje kolem 36 %! Taková požadovaná návratnost je „likvidační“. Tedy minimálně pro pokusy o nějakou rozumnou valuaci, či rychlé posouzení atraktivity ceny na trhu:

Při pohledu na historická čísla se zdá, že krátkodobý standard pro CF po CapEx by se mohl pohybovat kolem 500 milionů eur. S požadovanou návratností odvozenou na základně „učebnic“ by toto CF muselo dlouhodobě růst o 26,5 % ročně. Pak by ospravedlnilo současnou kapitalizaci na 5 miliardách eur. Jde o těžko uchopitelné extrémy, kterých na jihovýchodě EU najdeme asi mnohem více. Pro zajímavost: Pokud by riziková prémie trhu klesla na nějakých 11 % (tedy „pouhý“ dvojnásobek toho, co používám pro USA), implikovaný růst CF obhajující současnou kapitalizaci klesne na cca 14 %.