Před časem jsem se zde rozepisoval o akciích firmy Under Armour. Mezi sportovními firmami je patrný intenzivní souboj o to, kdo vyhraje srdce a peněženky zákazníků, poslední dobou mají navrch americké firmy a hlavně UA. Její produkty jsou, co se týče funkčnosti a kvality, bezesporu nejlepší, ale zrovna tak jsou nejlepší trička a kecky od Adidasu, Pumy, či . Záleží jen na tom, které z nich zrovna fandíte. Podle mého názoru tak v podstatě sledujeme bitvu marketingových oddělení a o jejích průběžných výsledcích dobře vypovídá právě vývoj cen akcií těchto „sportovkyň“.

Podobné marketingové bitvy nejsou v saturovaných spotřebních ekonomikách žádnou výjimkou, naopak. Jednou z dalších oblastí, kde je výrobek sám o sobě relativním „detailem“ a rozhoduje marketing, jsou nealko nápoje. Jde tedy samozřejmě o můj subjektivní pocit, ale zdá se mi, že i zde rozhoduje hlavně to, jak vypadá lahev, či plechovka, a ne její obsah. Čímž se konečně dostávám k tématu dnešního akciového pohledu – společnosti Monster.

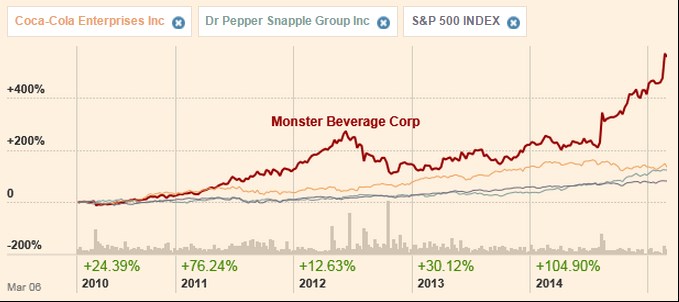

Z grafu je patrné, že jde o příšeru k akcionářům povětšinou hodně přívětivou. Tedy mimo těch, kteří nakoupili v polovině roku 2012 a odpadli dříve než v polovině roku 2014. Pětiletá návratnost totiž dosahuje více než 500 %. Ve srovnání s tím bledne celý index i jiní nápojáři. Třešničkou na dortu je, že energetická příšera má betu 0,36, což znamená, že její rizikovost je ve srovnání s trhem cca třetinová a její (požadovaná) návratnost by měla být mnohem menší, než návratnost celého indexu. I když z pohledu na graf bych na nižší volatilitu, respektive rizikovost rozhodně neusuzoval.

Zdroj: FT

Nyní již je asi jasný i onen úvod dávající do souvislosti UA a Monster – jde o jednoznačné vítěze marketingových bitev v odvětvích, kde jsou tyto bitvy tím absolutně nejvýznamnějším faktorem. Zrovna tak, jako jsem se u UA ptal, v čem jsou její produkty o tolik lepší, než třeba produkty od Adidasu, se zde ptám, v čem je Monster lepší, než jeho konkurence? Sportovní vybavení a oblečení používám relativně často a na relativní výhody UA jsem nepřišel. U nápojů typu Monster jsem pak ztracen úplně – co je na jejich kombinaci kofeinu a taurinu tak výjimečného? Možná, že vlastně nic – možná by si další, nyní soukromé společnosti v tomto oboru, vedly na burze podobně dobře. Pak bychom se spíše bavili o tom, co je na celém odvětví tak výjimečného. Možná jen čeká na to, až bude saturována na straně spotřeby i na straně nabídky. Pak se ale u této investice bavíme jen o načasování této saturace (opět podoba s UA).

Cena akcie může podléhat různým tlakům, nakonec záleží ale jen na tom, co je a bude v plechovce – tedy rozvaze, výsledovce a hlavně toku hotovosti. Tržby Monstera soustavně rostou, v podstatě to samé můžeme říci o ziskovosti. Za pozornost stojí návratnosti: ROI ve výši 36 % a ROE ve výši 39 % opět ukazují, že firma si vybudovala značku, která je „in“. A dokonce „in the money“. Opět jsme u síly marketingu – pochybuji, že by faktický produkt firmy - tekutinu, bylo tak složité okopírovat (spíše naopak). Okopírovat plechovku už ale v podstatě nelze.

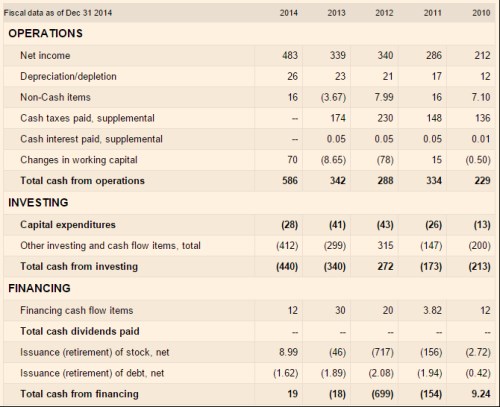

Zdroj: FT

Provozní tok hotovosti trendově roste, v roce 2014 se dostal na 586 milionů dolarů. Pokud pak vezmeme do úvahy jen CapEx, je firma jedním z nejefektivnějších strojů na peníze, na jaké jsme se zde spolu dívali. Celá věc se ale dost podstatně mění, pokud se podíváme na investice celkové. Po nich firmě minulý rok zbylo cca 146 milionů dolarů, v roce 2013 byla na této úrovni na černé nule, v roce 2012 na o něco černější nule, podobné to bylo v roce 2010:

Zdroj: FT

Monster dividendy neplatí, posledních pět let vypadá tak, že firma občas vydělá na to, aby navyšovala hotovost v rozvaze. Tam tak měla ke konci roku 2014 asi 1,1 miliardy dolarů. Rozvaha je celkově ultrasilná, dlouhodobé zadlužení nulové. To vše se obchoduje s tržní kapitalizací 23,23 miliard dolarů. S velmi nízkou betou je požadovaná návratnost této akcie kolem 4 %! S tím už se dají dělat valuační, respektive oceňovací divy. Pokud přidáme volné cash flow, které může být na základě historických čísel kdekoliv, máme tu pro hodnotové investory těžko uchopitelné monstrum. Jde totiž o to, že kdyby se krátkodobé volné CF pohybovala třeba na 100 milionech dolarů (což není málo), na ospravedlnění současné kapitalizace by muselo růst o 3,6 % ročně a toto číslo se velmi blíží požadované návratnosti – to znamená, že i malé změny zde generují velké pohyby odhadované hodnoty. Není tedy divu, že trh citlivě reaguje na každý informační šum - akcie je například velmi citlivá na data z trhu práce.

Prodeje nealkoholických nápojů v globálním měřítku nijak neexcelují, energetické nápoje si ale užívají silné poptávky. Monster je schopen zvyšovat svůj tržní podíl, v USA má nyní stejný podíl na trhu jako Red Bull – oba jsou na cca 35 %. Monster bude navíc od letošního roku úzce spolupracovat s Colou, plně by se efekt této spolupráce měl projevit v roce 2016. Celkově tak jde o firmu s jednoduchým podnikatelským modelem, která je schopná růst a má slušný výhled. Zatím ale ani zdaleka nejde o strojek na peníze, její valuace je těžko uchopitelná a hrubá měřítka ukazují, že nejde o nic levného, spíše naopak. Investoři u této akcie tedy čelí podobnému dilematu jako spotřebitel při nákupě jejího produktu – je to takové hodně nabuzené, ale není úplně jasné, zda to nakonec neudělá více škody než užitku.