Aktualizováno Po slušném květnovém růstu maloobchodních tržeb v USA přišel překvapivý pokles. Červen znamenal pokles tržeb o 0,3 procenta oproti konsensu +0,3 procenta. Navíc došlo k revizi května lehce dolů. Tržby očištěné o prodej aut a benzínu, které jsou méně volatilní, klesly o 0,2 procenta a rovněž značně zaostaly za předpoklady.

Za auta obchodníci utržili o 1,1 procenta méně než před měsícem, přičemž pokles naznačovala už čísla o prodejích. Tržby za benzín stouply pouze o 0,8 procenta navzdory výraznějšímu zdražení. Z dalších položek sledujeme pokles tržeb u nábytku, stavebních materiálů a oděvů. Naopak rostly tržby za elektroniku nebo léky a drogerii. Tržby za potraviny stagnovaly.

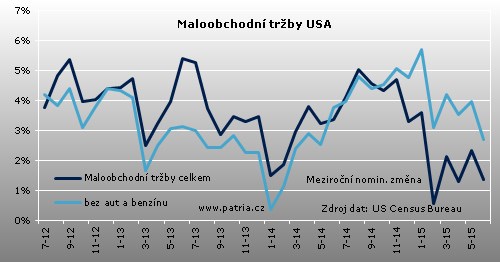

Meziročně jsou tržby v maloobchodě o 1,4 procenta výš, což je značné zpomalení. Bez aut a benzínu dochází na meziroční bázi taktéž ke zpomalení, přičemž růst činí 2,7 procenta.

Od maloobchodu jsme za červen čekali nepatrný růst, ale data na všech frontách za odhady zaostala. Spolu s revizemi předchozích měsíců zhoršují představu o útratách spotřebitelů za zboží v druhém kvartálu. V reálném vyjádření se tržby mezikvartálně zvýšily po předchozímu poklesu. Ve smyslu dynamiky tu tedy zlepšení určitě je a platí to i pro očištěná data. Čekalo se ale víc - jediným silným měsícem kvartálu byl nakonec květen a i ten byl revidován dolů.

Maloobchod pokrývá menší část útrat spotřebitelů - zboží. Výdaje za služby jsou stabilnější a měly by i ve 2Q pokračovat v solidním růstu. Dohromady tedy zůstáváme u odhadu, že soukromá spotřeba oproti 1Q zrychlí a potáhne ekonomiku vzhůru. Po posledních číslech to však vypadá, že příspěvek k růstu bude přece jen menší, a náš odhad pro růst HDP tak mírně klesá na 2,5 procenta. To v kontextu kvartálu, kdy měla ekonomika dohánět překvapivý pokles ze začátku roku, není mnoho.

Problémy s obnovením vysokých růstových temp mohou mít implikace také pro měnovou politiku. Zatím se držíme odhadu, že sazby začnou stoupat v prosinci. Tento termín je stále dostatečně daleko na to, aby ekonomika mezitím začala dodávat lepší výkony. Tržní očekávání se ale mohou posouvat dál - náznakem je aktuální pokles amerických dluhopisových výnosů. Nová data tedy nebudou svědčit dolaru.