Známý vtip o ekonomech říká, že pokud se deseti z nich zeptáme na tu samou otázku, dostaneme deset různých odpovědí a jedenáct odpovědí v případě, že jedním z ekonomů je Keynes. Ten vtip je v určitém smyslu pravdivý a zároveň ekonomům trochu křivdí, protože nepracují s jednoduchými mechanickými systémy, ale systémy těžko uchopitelnými a predikovatelnými. Polarizace názorů je dnes vysoká i v případě Číny, která se stále nalézá stále v popředí naší pozornosti. Před časem jsem tu psal tom, že i v této zemi se snaží o vytvoření obdoby Greenspanovy akciové opce, centrální bance PBoC se to ale ani zdaleka nedaří. Jak je na tom ale čínská monetární politika celkově? Odpověď není černobílá a může i překvapit.

Akciová dobrodružství

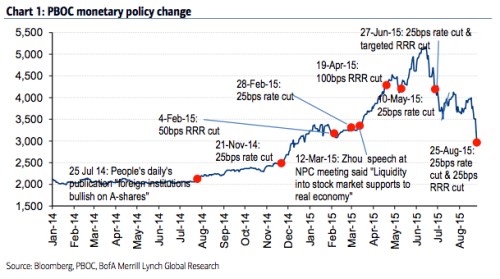

První graf přehledně ukazuje chování čínského akciového trhu spolu s chování čínské vlády, respektive centrální banky. Akciová rally nabrala na obrátkách na konci roku 2014, kdy došlo ke snížení sazeb o 25 bps. Když se po dvou měsících vyčerpala, přišlo snížení sazeb o 50 bps. Nastal pouze vlažný obrat, takže v březnu přišlo další snížení sazeb o 25 bps a verbální podpora trhu. Pak se vše vydalo prudce vzhůru, přesto ale přišlo ještě snížení sazeb o 100 bps a pak o dalších 25 bps. Po obratu trhu na počátku léta pak v rámci „záchranných prací“ přišla další snižování:

Celé to tedy zrovna nevyznívá jako obrázek monetární zdrženlivosti. Bylo by ale příliš zkratkovité zarámovat výše uvedené do úvah o celkově nezodpovědné monetární stimulaci, nafukování bublin, apod.

Obrázek mnoha odstínů a barev

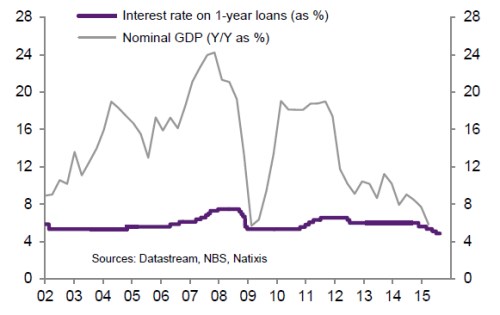

Je řada způsobů jak hodnotit (přílišnou) uvolněnost, či utaženost monetární politiky. Víme to dobře z vývoje v USA i v eurozóně a konec konců nemusíme chodit ani tak daleko a můžeme zůstat doma (viz třeba „Vladimír Tomšík (ČNB): Uvolněnou měnovou politiku nadále potřebujeme jako sůl“). Jeden z pohledů na míru uvolnění monetárních, respektive celkových finančních podmínek v dané zemi je porovnání sazeb s nominálním růstem ekonomiky: Čím níže jsou sazby relativně k růstu, tím více je prostředí stimulační a naopak. V USA je z tohoto pohledu prostředí už řadu let poměrně dost stimulační, v eurozóně byla donedávna situace spíše opačná. Vývoj v Čína je shrnut v druhém obrázku:

Rozdíly mezi nominálním růstem a výší sazeb byly v čínské ekonomice v předkrizových letech a v letech 2010 – 2012 pozitivní a obrovské. Sazby byly ve srovnání s růstem na velmi nízkých úrovních a zde nehovoříme pouze o cyklickém jevu, ale celém nastavení starého ekonomického modelu. Ten stál (a bohužel do značné míry stále stojí) na investicích a potažmo i na transferu bohatství od domácností k firmám. Tento transfer pak probíhal i přes ony velmi nízké sazby, které odrážely celkově nízký náklad kapitálu (plus pro firmy a investice), ale také nízké úročení úspor čínských domácností (mínus pro lid a spotřebu).

Po roce 2012 se ale podmínky začaly prudce měnit (viz graf) a přestože v letošním roce došlo k několika snížením sazeb, mezera mezi růstem a sazbami se nadále rychle uzavírá. To znamená, že celkové monetární, respektive finanční prostředí se stává mnohem méně stimulační. V kontextu předchozího vývoje bychom možná mohli dokonce hovořit i o finanční restrikci. A z prvního obrázku právem zavánějícího nafukování akciových bublin je najednou obrázek mnohem více odstínů a barev.

Procházka po ostří nože

Fed a dokonce i ECB to mají ve srovnání s PBoC podstatně jednoduší. Strukturální problémy americké ekonomiky jsou piknikem ve srovnání s těmito problémy v eurozóně. A čínský boj s pastí středních příjmů a neochotou komunistických „elit“ vypustit si svůj vlastní rybník je podle mne zase o několik řádů jinde než „detaily“ typu nefungující monetární unie v Evropě. Jak ukazuje výše uvedené, je tak hodně složité nějak plošně hodnotit to, jaká je vlastně politika PBoC.

Na jedné straně se PBoC pouští do hodně velkých dobrodružství na akciových trzích, na straně druhé drží penězovod relativně utažený. PBoC kráčí po ostří nože a nejsem si jist, zda je její optimalizační úloha vůbec řešitelná. Je to patrné na stále více se projevující „nemožné trojici“ (viz „Nemožná trojice platí i pro Čínu, dolarový blok musel povolit“). A také na nemožné akciové „dvojici“. Tedy na tom, že nelze zároveň pumpovat trh nahoru a zároveň se snažit ochlazovat jiné přehřívající se sektory v ekonomice. Podobně jako u přechodu od investic ke spotřebě jde o to provést celou transformaci s co nejmenšími ztrátami. O malých ztrátách si ale mohou někteří čínští akcioví investoři mohou už jen nechat zdát. Jak je na tom asi dnes ten džentlmen, jehož fotku jsem zde před časem ukazoval jako významný indikátor bublinovatelnosti čínského trhu?