Americká ekonomika je nyní jednou z mála těch, u kterých není nutno řešit hluboké problémy. Valuace amerických akcií díky předchozí korekci klesly z velmi našponovaných hodnot kolem 17 (PE u indexu SPX) a nyní se pohybují blízko hodnoty 15, která jakýmsi pokrizovým přijatelným optimismem. Na vývoj americké ekonomiky lze sázet i přes německé akcie, které generují velký podíl tržeb v USA (viz předchozí příspěvky). A pak samozřejmě přímo přes akcie americké. Do jejich cen by při stagnujícím PE měly promlouvat zejména zisky.

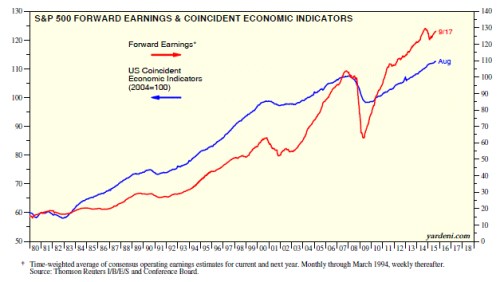

Díky panu Yardenimu se můžeme podívat na další indikátory toho, že ohledně zisků amerických obchodovaných firem to nevypadá zase tak zle jako před několik měsíci, či dokonce týdny. Z červené křivky v grafu je patrné, jakou horskou dráhou si letos očekávané zisky prošly. A hlavně to, že se vydaly opět směrem vzhůru (i když předchozích maxim ještě dosaženo nebylo). Modře je pak v grafu vyznačen vývoj „souběžných“ ekonomických indikátorů CEI, který k nám také promlouvá poměrně optimistickým jazykem:

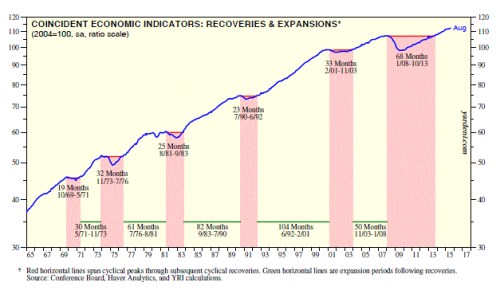

Pan Yardeni si s CEI pohrál trochu více a výsledkem je druhý graf, který ukazuje načasování oživení a expanzí americké ekonomiky (expanze je zde cesta nad předchozí maxima). Investor aplikací průměrné doby expanze na současný cyklus došel k závěru, že další recese by mohla přijít v březnu roku 2019. Jde samozřejmě o jednoduchou úvahu, ale v principu není důvod, proč by současné oživení/expanze nemohlo trvat ještě alespoň tři roky.

Kdy to skončí?

Současné oživení by v principu mohlo zastavit následující: Za prvé, přehřívající se ekonomika a odpovídající šlápnutí na brzdy ze strany Fedu. Za druhé, nějaký šok – včetně příliš brzkého šlápnutí na monetární brzdu, padající hrady z písku v Číně, či dokonce již nějakou dobu spící černé labutě. Fed podle všeho souhlasí s názorem, že rizika jsou stále vychýlena tak, že je lepší čekat, což hodnotím pozitivně (je stále lepší udělat chybu přílišným čekáním, než příliš brzkým utažením). O černých labutích nemůžeme konkrétně říci nic – z jejich samotné podstaty. Čína je stále kapitola sama pro sebe a zůstává nám ono klíčové téma přehřívající se americké ekonomiky a následného konce současného oživení.

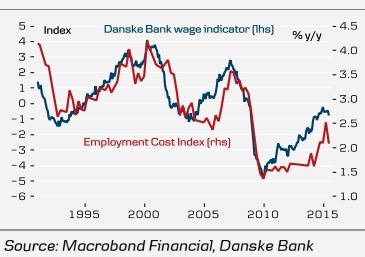

Známkou přehřívání ekonomiky je růst cen na jednom, či více z hlavní trojky trhů – na trhu zboží a služeb, na trhu práce a na trhu s investičními aktivy. Jak jsem uvedl v úvodu, akciový trh nemusí být cenově atraktivní, ale bublina na něm není. Podobné je to na jiných trzích s aktivy. Ze zbývajících dvou je pak klíčový trh práce, protože ten je hlavním tahounem cyklického vývoje cen na trhu zboží a služeb. Se štědrou pomocí Danske Bank nám rychlý obrázek současných mzdových tlaků v USA shrne následující graf:

Tlaky od roku 2010 rostou., ovšem z velmi nízkých hodnot. V Q2 2015 sice došlo k určitému ústupu, ale banka hovoří o tom, že se vrátí stoupající trend. Takže z tohoto pohledu bych rok 2019 vnímal spíše jako optimismus.