Poté, co Fed v prosinci roku 2015 zvýšil sazby o 25 bazických bodů, se pozornost investorů obrátila na rok 2016 a celý cyklus zvedání sazeb. Co by měli investoři čekat? Pimco souhlasí s názorem trhů, který říká, že tempo zvyšování sazeb bude obecně pomalé a celkově nedosáhne nijak vysoko. Fed bude v roce 2016 zasedat osmkrát a je pravděpodobné, že nebudou ohlášena více než čtyři zvednutí sazeb. Ke každému z nich by pak mělo dojít na zasedání, po kterém bude Janet Yellenová pořádat tiskovou konferenci (i když Fed bude tvrdit, že ke zvýšení může dojít kdykoliv). Tisková konference bude pořádána po zasedáních v březnu, červnu, září a prosinci.

Náš základní scénář počítá s tím, že v roce 2016 dojde jen k trojímu zvednutí sazeb o 25 bazických bodů. K tomu očekáváme, že na konci roku 2016 a na počátku roku 2017 začne Fed zmenšovat svou rozvahu. To by se mohlo projevit negativně na trzích, na kterých bude Fed dříve nakoupená aktiva prodávat, včetně trhu vládních dluhopisů. Co by měli investoři v souvislosti s utahováním monetární politiky v USA sledovat?

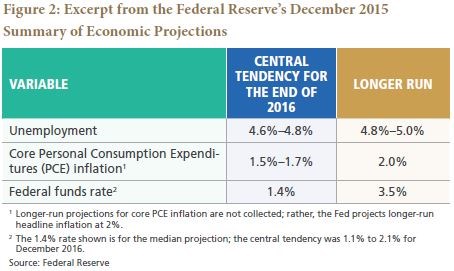

Pozornost by měla být věnována zejména tomu, jak se vývoj na trhu práce odlišuje od projekcí Fedu. To samé platí o inflačních trendech. Sledovat je pak nutné i to, kolikero zvedání sazeb čekají hlavní představitelé Fedu v případě, když bude ekonomický vývoj odpovídat projekcím Fedu. Asi nejjednodušší je sledování prvního faktoru, použít můžeme projekce Fedu z prosince minulého roku, které jsou shrnuty v tabulce.

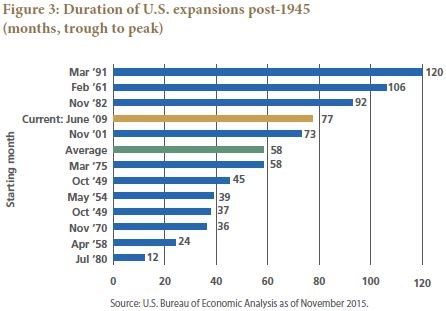

Fed čeká, že na konci roku 2016 se bude nezaměstnanost pohybovat mezi 4,6 – 4,8 % a dlouhodobější úroveň nezaměstnanosti by se měla pohybovat mezi 4,8 – 5 %. Jádrová inflace (PCE) by se na konci roku měla pohybovat mezi 1,5 – 1,7 % a v delším období kolem 2 %. A klíčová sazba Fedu by měla na konci roku 2016 dosahovat 1,4 % a v delším období 3,5 %. K uvedenému je nutné dodat, že Fed čeká výrazné zpomalení ve tvorbě nových pracovních míst. Příčinou je klesající počet dostupných zaměstnanců a stárnutí ekonomického cyklu, který je už nyní poměrně dlouhý (viz druhou tabulku, která porovnává délky fáze expanze v americké ekonomice po roce 1945, současná expanze je vyznačena žlutě a průměr zeleně).

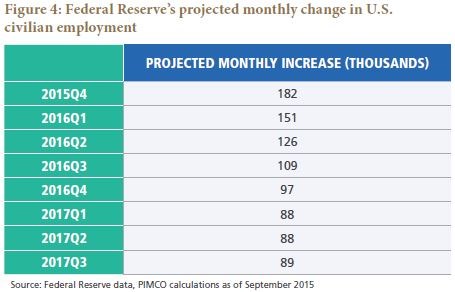

Fed konkrétně čeká, že tvorba pracovních míst klesne z úrovně kolem 200 000 měsíčně na úroveň 130 000 ve druhém čtvrtletí roku 2016 a asi 100 000 ve čtvrtletí posledním. Jde o významný pokles, který by mohl sám o sobě vést k poklesu tempa utahování monetární politiky. V praxi ale bude rozhodující to, jaký bude reálný vývoj relativně k těmto projekcím Fedu. Ten totiž popsané zpomalení tvorby pracovních míst považuje za přirozené s ohledem na to, v jaké fázi ekonomického cyklu se nyní nacházíme. Tabulka shrnuje očekávané měsíční změny v zaměstnanosti v soukromém sektoru:

Predikovat chování Fedu v roce 2016 bude pravděpodobně jednodušší, než tomu bylo doposud. Začít můžeme s trojím zvýšením sazeb jako základním scénářem, ten pak měníme podle toho, jak se skutečný vývoj bude odlišovat od vývoje projektovaného. Týká se to zejména trendů na trhu práce a inflace. K tomu bude nutné zvažovat i vývoj na finančních trzích. Pokud zvažujeme odchylky od základního scénáře, pak je vyšší počet zvednutí sazeb mnohem méně pravděpodobný než počet nižší.

Zdroj: Pimco