Když jsem na konci minulého roku psal, že letošek bude asi trochu jízda na divokém drakovi, nepředpokládal jsem, že se tak stane hned první lednové dny. Hluboký pád cen ropy, který má na svědomí jak přebytek kapacit a vysoké zásoby, tak obavy o zdraví „polykače“ surovin, tedy Číny, zarazil i otrlé investory.

Přestože nízké ceny ropy mají na hospodářství vyspělých zemí obecně příznivý vliv, šokové změny, které zažíváme přibližně poslední rok a půl, nejsou vůbec dobré. Ropný sektor krvácí rychle a vůbec se nestíhá přizpůsobit rychle se měnící situaci na trhu. Ceny ropy, ale i ceny akcií tak od počátku roku skáčou jako šílené, což je jen expresivnější výraz pro suché konstatování, že trhy trpí zvýšenou volatilitou.

Nesledujte ceny denně!

Vliv emocí, strachu a euforie na ceny aktiv, je stinnou stránkou principu kontinuálního oceňování finančních aktiv. Je fajn znát v každý okamžik tržní cenu majetku. Nicméně reakce cen na každou dílčí zprávu či událost umocňuje jejich kolísavost, čímž znervózňují ty investory, kteří sledují jejich vývoj nepřetržitě. „Nesledujte ceny denně!“ se lehce řekne, ale špatně dodržuje. To ví každý, kdo k investicím přičichl. Akcie, stejně jako třeba nemovitosti, jsou pro běžného občana během na dlouhou trať a denní oceňování rozhodně není signálem, že musím denně obchodovat. Ale známe to, když se kurzy výrazně pohnou, člověku se na mysl vkrádá, že by měl konat. Vždyť se toho na trhu tolik děje!

Investice jsou o psychice

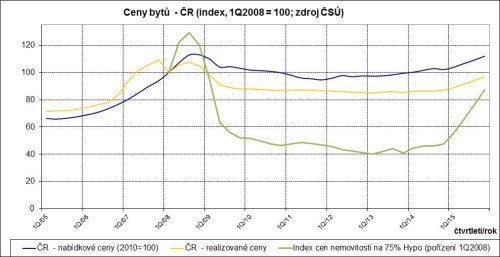

Důkaz o tom, že je investování více o psychice než o čemkoli jiném, můžeme předvést na následujícím příkladu. Před pár lety akcie klesly z výšin o zhruba 50 procent a já slýchával něco na způsob: „Ještěže jsem neinvestoval do akcií, to bych na tom byl špatně. Já si naštěstí koupil byt na hypotéku, to je trvalá hodnota.“ Ano, ceny bytů nikde na burze nesvítí, takže si nikdo nemůže ověřit, jaká je aktuální hodnota realitní investice. Stejně tak není zvykem prodávat a kupovat byty z měsíce na měsíc už kvůli časové a administrativní náročnosti.

Pokud se ale podíváme na různé indexy a analýzy realitních kanceláří, vidíme, že v krizových letech spadly ceny bytů minimálně o 15 procent, leckde i více. Co to udělalo s hodnotou bytu, koupeného na klasickou 75procentní hypotéku? Hodnota jmění v tomto ještě relativně optimistickém případě sletěla o rovných 60 procent! Tedy ještě o více než akciové trhy! Dnes je tato hodnota zase výše, podobně jako u akcií. A stejně jako u nich je ten, kdo nemusel v krizi prodávat, v zásadě spokojen. Oba se dnes mohou pohybovat někde kolem počáteční hodnoty investice, jen investor do realit byl během těch osmi let o poznání klidnější. Budiž pochválena sladká nevědomost!

Pokud vám výše uvedený příklad něco připomíná, jste na správné stopě: ze stejného problému vznikla hypoteční krize v USA. Na rozdíl od našince však tenkrát Američané měli často 100% hypotéku a navíc z finančních důvodů museli prodávat. Chyběl dostatečný polštář a průšvih byl na světě. Je jasné, že pokud se hodnota nemovitosti dostane pod hodnotu dluhu, investor musí dodat další krytí. Taková hypotéka je už totiž spekulací a vzdaluje se od podstaty investování jako takového.

Ne nadarmo je v angličtině název pro čistou hodnotu jmění a akcie stejný – equity. A toto jmění, ať již je v akciích nebo nemovitostech, sice v čase kolísá, ale pokud dobře finančně plánujeme a nepouštíme se do nerozvážných dobrodružství, tak přináší budoucí bohatství.

Dejme proto pozor na skrytá rizika, a naopak nemějme zbytečně nervy tam, kde nemusíme.

Aleš Prandstetter

Pozice: hlavní investiční stratég

Aleš Prandstetter vystudoval fakultu Financí a účetnictví, obor finance, na Vysoké škole ekonomické a MBA na Prague International Business School. V letech 1993 až 2008 pracoval na seniorních pozicích v oblasti finančních analýz ve finančních skupinách IPB, ČSOB, PPF a Sitronics TS. V roce 2008 nastoupil do ČSOB Asset Management jako hlavní analytik a vedl tým analytické podpory pro fondy a ČSOB zaměřené na střední a východní Evropu se specializací na Turecko. Od srpna 2011 zastává pozici investičního stratéga ČSOB AM.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE