Výnosy desetiletých vládních dluhopisů v USA mohou být považovány za nejdůležitější cenu na globálních finančních trzích. Promítá se do akciových trhů, kurzů, nákladu kapitálu, hypoték a řady dalších proměnných. Jeffrey Gundlach přišel s jedním zajímavým pohledem na to, jak se dívat na další vývoj této proměnné. Já se mu budu dnes s několika poznámkami věnovat, včetně té o návratu ke starému novému normálu.

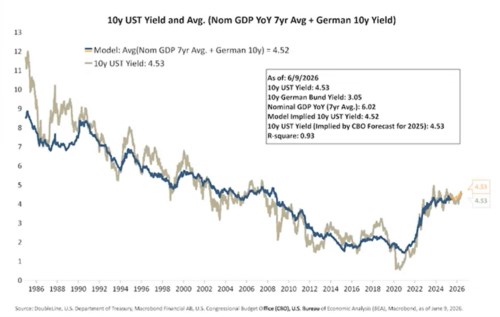

Následující graf ukazuje vývoj výnosů desetiletých dluhopisů americké vlády. Vidíme jejich dlouhodobý trendový pokles daný do značné míry tím, jak od inflačních sedmdesátých let klesaly inflační tlaky. Tento trend došel až do období mimořádně nízkých sazeb začínajícím po krizi roku 2008. Hodně se tehdy hovořilo o tzv. dlouhodobé stagnaci. Tedy o možnosti v podstatě globálního převisu nabídky úspor nad poptávkou po nich. A z toho plynoucího tlaku na pokles krátkodobých i dlouhodobých sazeb.

Jde o teorii některými daty podporovanou, některými vyvracenou. Každopádně rok 2020 přinesl velký obrat, sazby se zvedly relativně rychle a výrazně výš. Ukončen tak byl dlouholetý „nový normál“ charakterizovaný právě nízkými krátkodobými i dlouhodobými sazbami. To je celkem známý příběh, ale Jeffrey Gundlach do grafu přidává ještě jednu křivku, která z něj dělá něco nevšedního.

Zdroj: X

Modrá křivka v grafu by měla podle pana Gundlacha ukazovat, kam by se výnosy desetiletých dluhopisů „měly“ pohybovat. Jde tedy o snahu předpovídat jejich další vývoj a pro tuto předpověď je jako jedna ze dvou proměnných použit nominální růst amerického hospodářství. To není nic překvapivého. Sám tu občas píšu, že nominální růst ekonomiky může být použit jako velmi hrubá aproximace toho, kde by výnosy mohly „správně“ být. Pan Gundlach ale nepracuje s nějakou předpovědí růstu, ale průměrem růstu za posledních sedm let.

Onen sedmiletý průměr už je trochu překvapivý, protože trhy by měly hledět do budoucnosti. A je tu ještě druhá proměnná, která je ještě překvapivější. Tou jsou výnosy desetiletých německých dluhopisů. Dohromady by se tedy dalo říci, že do předpovědi vstupuje fundament americké ekonomiky a výnosy německé dluhopisové alternativy. Pan Gundlach pak prostě udělá z obou průměr a výsledkem je ona modrá křivka. Ke které mají skutečné výnosy skutečně určitou tendenci vracet se. A která nyní ukazuje, že výnosy jsou cca na svém (graf je cca týden starý). Celkově tedy vidíme, že do možná nejdůležitější ceny na globálních trzích se promítá nominální růst v USA a německá výnosová alternativa. Která by měla být nemálo ovlivněna zase nominálním růstem v Německu.

Pan Gundlach stejně jako řada dalších také poukazuje i na to, že dobrým způsobem jak předpovídat vývoj sazeb Fedu je pohled na výnosy dvouletých vládních dluhopisů. Ty v posledních cca dvou letech ukazovaly, že sazby centrální banky měly/mohly být níž. Nicméně v poslední době se situace otočila a podle trhů, respektive tohoto indikátoru, by sazby Fedu měly jít nahoru nad 4 %. Já dodám, že pohyb těchto krátkodobých sazeb nemusí ani zdaleka znamenat stejný pohyb těch dlouhodobých. Včetně výše diskutovaných desetiletých. Pokud totiž trhy vyhodnotí jednání Fedu jako neadekvátní, směry pohybu mohou být rozdílné. Neuvážené snižování sazeb Fedem tak může zvedat výnosy desetiletých obligací kvůli obavám z přílišných inflačních tlaků. Neuvážené zvyšování sazeb Fedem zase může výnosy dluhopisů tlačit dolů, protože trhy uvěří v (přílišné) dezinflační tlaky.

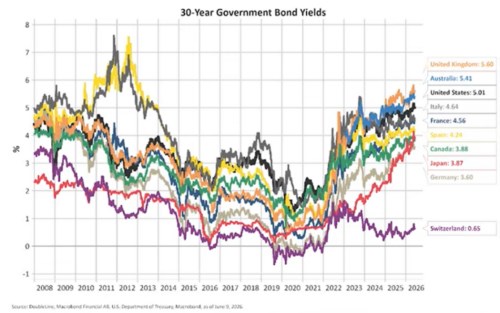

Ještě bych dnes rád ukázal druhý graf s výnosy třicetiletých dluhopisů ve světě. Úrovně se liší, ale celkový vzorec je jasně patrný – konec trendového poklesu kulminující před rokem 2020 a pak opětovný strukturální růst. S jednou výraznou výjimkou, kterou je Švýcarsko. To se v podstatě na úrovni výnosů (a inflace) posunulo do předchozího „nového normálu“ panujícího po řadu let před rokem 2020.

Zdroj: X