V posledních dnech měla na trhy největší vliv Bank of Japan. Ta totiž minulý týden překvapila informací, že svou monetární politiku nemění. Na první pohled se zdá, že koncem února na setkání zástupců zemí G20 v Šanghaji byla skutečně uzavřena nějaká neformální dohoda o tom, že už nebudou probíhat snahy o zvýšení konkurenceschopnosti devalvací měnového kurzu. Navíc se zdá, že Japonsku se nechce snižovat sazby proto, že tato země bude mít předsednickou roli na setkání zemí G7 naplánovaném na květen. Nicméně je také možné, že BoJ si je vědoma něčeho, o čem my ani trh doposud nevíme.

Globální trhy dlouhodobě znejišťuje zejména utlumený globální růst. Někteří známí ekonomové, jako například Lawrence Summers, tvrdí, že svět čelí dlouhodobé stagnaci a slabé poptávce. MMF a další tak kreslí dost pesimistický obrázek dalšího vývoje a volají po odpovídající reakci ze strany ekonomické politiky. Bez ní podle MMF globální ekonomika pasti nízkého růstu neunikne.

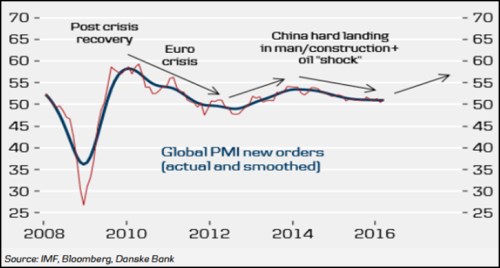

Podle našeho názoru je zmíněný pohled na globální ekonomiku namístě. O podporu globálního růstu se v posledních letech staraly pouze centrální banky a právě jejich politika mírnila dopady globální krize a dluhové krize v eurozóně. Podobně tomu bylo poté, co v Číně v letech 2014–2015 došlo k tvrdému přistání ve výrobním sektoru. Na druhou stranu se však domníváme, že pokud nepřijde žádný nový šok podobného typu, globální ekonomika by v současné pesimistické náladě mohla dokonce i překvapit. V grafu je vyznačen vývoj globálního PMI a po oživení z globální krize jej k obratu směrem dolů přinutila právě krize v eurozóně a po jejím odeznění problémy v Číně:

Vedle možnosti pozitivního překvapení z globální ekonomiky trhy dnes zřejmě také nevěnují dostatečnou pozornost vývoji inflace ve vyspělých zemích. Cena ropy leží meziročně stále o 27 % níže, ale v únoru to bylo o 47 % níže. Pokud pak cena ropy zůstane na současných úrovních, v srpnu už tento efekt bude nulový. Růst jádrové inflace v řadě zemí pak investoři evidentně ignorují.

Jsme silně přesvědčeni, že rozvíjející se akciové trhy si v dohledné době povedou lépe než jejich vyspělé protějšky. Na konci roku 2015 ukazovala rally na průmyslových kovech, že nastane růst cen na rozvíjejících se akciových trzích. Nyní se zdá, že obrat v čínském stavebním sektoru by měl táhnout ceny kovů ještě výš a tento vývoj by se měl na akciových trzích projevit podobně jako předtím. Slabší dolar navíc podporuje příliv peněz do rozvíjejících se trhů a snižuje tlak na jejich devizové rezervy. Druhý graf porovnává ceny kovů a akcií na rozvíjejících se trzích:

Zdroj: Danske Bank