Když jsem v květnu 2013 navštívil investiční konferenci v Istanbulu, zástupci bank se tam doslova předháněli ve slibných predikcích budoucího růstu, průmyslové firmy hrdě prezentovaly své expanzivní plány a společně své očekávané zisky servírovali jako na stříbrném podnose. Coby investor ovlivněný děním v té době stále přešlapující eurozóně jsem si připadal jako na návštěvě v jiné hospodářské dimenzi…

Nebývale silný optimismus se ještě před třemi lety přenášel mezi všemi tržními subjekty. V předvečer konání zmiňovaného setkání získalo Turecko investiční rating Baa3 od Moody’s, čímž agentura s ročním zpožděním následovala analytiky od Fitche. Vládu již déle než dekádu pevně třímala v otěžích mírně islamistická sestava pánů z AKP, která zemi neuvěřitelně pozvedla. Vláda nastoupila ke kormidlu v roce 2002 a se štěstím získala parlamentní většinu (hranice pro vstup do tureckého parlamentu je 10 procent). Ekonomické reformy jí fakticky vnutil Mezinárodní měnový fond, díky nimž střední třída nebývale zbohatla. Zaostalé a vzdálené regiony se snad poprvé v historii dočkaly kvalitní správy. Vyrostly nové budovy škol, nemocnic a propojily je kilometry zbrusu nového asfaltu. Vláda úspěšně realizovala rozvoj tzv. cementovým přístupem – kromě výstavby komunikací napříč Tureckem, včetně ekonomicky beznadějného jihovýchodního koutu země, se zhlédla v megalomanských projektech a jala se nevídaně rychle budovat nové linky metra či most nad Bosporem. Jako třešničku na dortu zrealizovala tendr na výstavbu největšího letiště na světě (s cílovou kapacitou 150 milionů pasažérů ročně!) v Istanbulu. Dokonce i vysněné pořádání olympijských her bylo nadosah, Istanbul se dostal do finále pořadatelství her v roce 2020, aby nakonec ve druhém kole těsně prohrál s Tokiem. Na první hry v muslimské zemi si svět tedy ještě bude muset počkat.

Miláček zahraničních investorů

Ještě před třemi lety se stabilita a správné směřování země zdály být neotřesitelné. Strana AKP přinesla tolik potřebnou politickou stabilitu a čitelnost, což spolu s výbornou demografií, levnou a relativně vzdělanou pracovní silou, výhodnou geografickou polohou země a dobrými obchodními vztahy s hlavními obchodními partnery (EU a především Německo, USA a Rusko) dočasně udělalo z Turecka miláčka zahraničních investorů. Hyperinflace, kdysi součást národní identity, bylo zapomenuté slovo. Vždyť i s kurdskou menšinou se mírový proces vyvíjel kýženým směrem. Vláda sice začala mírně přitvrzovat své praktiky, nově postavené školy povinně vedly děti ke studiu islámu, ekonomika ale pěkně šlapala. Sami Turci uznávali, že zemi autoritativnější vedení prospívá. V předcházejícím roce 2012 akcie vzrostly o 53 procent, turecká lira posílila o dalších 5 procent. Index domácí burzy BIST100 si užíval svých maxim a rizika zůstávala pouze v prezentacích. Jistý britský obchodník s cennými papíry však s ironickým úsměvem prohlašoval, že jej kontaktují japonští investoři. A ti prý jsou proslulí tím, že svojí váhavostí propásnou každý investiční příběh a přicházejí na trhy, když jsou na maximech…

Premiér opilý mocí

Pod zdánlivě banální záminkou však už o pouhý týden později vypukly protesty. Do ulic vyšla především vzdělaná mladá generace, pro které byla slušná ekonomická úroveň samozřejmostí a které se znelíbil čím dál více přitvrzující styl vládnutí (dostávala například doporučení, kolik dětí by si měla pořídit). Tehdejší premiér Erdogan byl už zjevně natolik opilý mocí a protesty si vyhodnotil jako přímý osobní útok na svoji vládní garnituru. Brzy se objevila korupční obvinění mířící do vládních kruhů – ač se nikdy neprokázala, jediným výsledkem bylo snad ještě více zlosti v Erdoganových projevech. Stále však nebylo jasné, do jaké míry se bude měnit vnější investorské prostředí. Logika věci tvrdila, že země je závislá na zahraničním kapitálu, zahraniční investoři vlastní zhruba dvě třetiny akcií na významné burze a pětinu státních dluhopisů. Achillova pata hospodářství – deficit běžného účtu platební bilance – je jedním z největších na světě a pravidelný tok kapitálu ze zahraničí je tak otázkou bytí, či nebytí. Bohužel, od výhrůžných slov došlo poměrně brzy k činům. Podnikatelské kruhy se zřetelně vydělily na ty s dobrými vztahy s vládou a ty ostatní. Regulátor znárodnil významnou tureckou banku, nad dalšími společnostmi na burze se začala vznášet hrozba likvidačních zásahů. Razie v médiích přibývaly. Objevily se úvahy, nakolik je levnější ocenění tureckých akcií výhodnou příležitostí a nakolik jde o cestu k dlouhodobě nižším valuačním násobkům. Zprávy však nebyly jen negativní – pád ceny ropy přišel vhod, jednalo se o velký pozitivní nákladový stimul pro ekonomiku absolutně závislou na dovozu komodit.

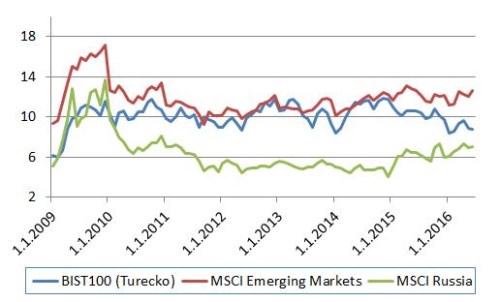

Graf 1: Valuační násobky (cena/zisky) pro Turecko, rozvíjející se země a Rusko

Zdroj: Bloomberg

„Putinizace“ země

Zatímco v minulosti se Turecko, podpořené optimistickými vizemi, obchodovalo i s prémií vůči indexu rozvíjejících se zemí MSCI Emerging Markers, od května 2013 jsou valuace většinou levnější. Diskont trhu o celou třetinu vůči MSCI Emerging Markets se aktuálně pohybuje na desetiletých maximech. V této souvislosti se začalo hovořit o tzv. putinizaci země, tedy snižování důvěry investorů spolu s trvale zvýšenou rizikovou prémií při investičním uvažování. Ocenění trhu se nadále snižuje, ale to už samo o sobě není dostatečný stimul pro investici, paralela s ruským trhem se nabízí (viz graf 1 – vnímání a ocenění ruských akcií začalo po velké recesi dramaticky klesat). Jistě, exportně orientované firmy, které potěšila oslabující měna, budou nadále svým majitelům generovat zisky, jejich ocenění ale bude pravděpodobně nižší. Ekonomika země se nezastaví, byť recese není vyloučena.

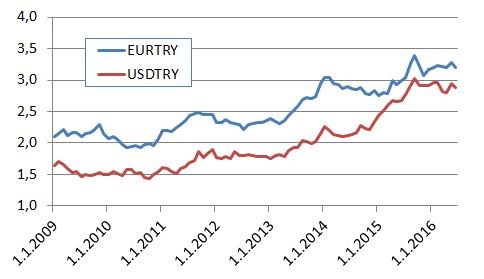

Graf 2: Oslabování turecké měny

Zdroj: Bloomberg

Turecká měna…

…se stala velkou obětí zvýšené rizikové averze vůči zemi – její oslabování na jedné straně podporuje už tak slušně konkurenceschopný exportní sektor, pokud ale uvažujeme jako zahraniční investoři, pak se pro nás nevyvíjí správným směrem. Od začátku roku 2013 oslabuje zhruba 10 procent ročně a dramaticky snižuje potenciální investorský výnos. Možná negativní reakce ratingových agentur by ještě více přilila oleje do ohně.

Co udělá nedávný puč s investicemi?

Jak tedy investorskou optikou zhodnotit pokus o převrat? Svým způsobem jde o lokální černou labuť, která se do hlavních a pravděpodobných scénářů nedostává, navzdory tomu, že při pohledu do turecké historie nešlo o žádnou novinku. Armáda má podle ústavy strážit sekulární charakter státu a to, že si vyšlápla na islamisticky laděnou vládu, země zažila již mnohokrát. Paradoxně – a západní společnost to jen těžko chápe – turecká armáda funguje jako ochránce sekulárních hodnot, které ustanovil již Mustafa Kemal Atatürk a které zemi bezpochyby ekonomicky i společensky pozvedly. Demokraticky zvolená muslimská reprezentace naopak jejich část potlačuje. A kyvadlo společenského vývoje se jednou přikloní na tu, či onu stranu. I takovou tvář má Turecko…

Převrat však byl velkým překvapením. Ač neúspěšný, z Turecka se nyní stala investičně rizikovější investice. Klíčové státní instituce ztratily po důkladných čistkách část personálu a zřejmě i odbornosti. Investiční komunitu znepokojují zásahy proti brokerům, kteří komunikují se svými klienty v zahraničí. Státní úřady si vyžádaly popřevratové komentáře k aktuálnímu dění a neváhaly ukázat prstem na investičního stratéga významné banky s tím, že vědomě šířil negativní atmosféru. Odebraly mu licenci, přišel o zaměstnání, do kterého se už jen těžko vrátí, a obvinily ho z urážky prezidenta, národa a státních institucí. Tímto zásahem však stát vyslal jasnou zprávu do světa.

Rozvíjející se trhy a jejich rizikovost

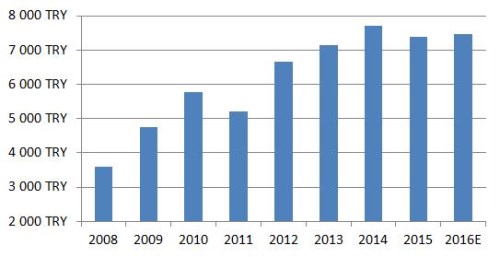

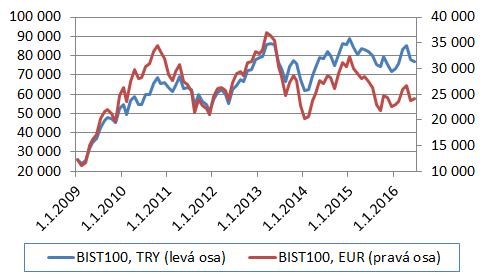

Jaké nám z popsaného vývoje vyplývá ponaučení? Klasifikace tzv. emerging markets má své opodstatnění a při alokaci investic do této skupiny zemí je třeba akceptovat zvýšené riziko. Jakkoliv mohou výchozí fundamenty vypadat lákavě, cesta k ziskům nemusí být nijak přímočará a volatilita bude pravděpodobně vyšší než v případě klasických rozvinutých trhů. Investiční rovnice, do které na jedné straně vkládáme očekávaný výnos, v sobě na straně druhé nese proměnné jako růst či aspoň stagnaci zisků (graf 3), valuační násobek tohoto zisku (graf 1) a také vývoj lokální měny (graf 2). Měnové riziko u země v případě viditelných makroekonomických nerovnováh hraje podstatnou roli (a nejde jen o Turecko, týká se například dalších zemí ze skupiny tzv. Fragile 5, tj. Turecka, Brazílie, Indie, Indonésie a Jižní Afriky) a možné oslabení měny (tzv. depreciace) přesahuje jednoduše odhadovaný úrokový diferenciál. Navíc, v případě nepříznivého politického vývoje můžeme být svědky toho, že se investoři nedočkají zisků (graf 4), ani když firemní zisky v průměru porostou, neboť může dojít k dramatické kompresi valuačních násobků. A právě k tomu v posledních letech v Turecku došlo.

Graf 3: Vývoj ziskovosti tureckých firem na burze (zisk na akcii)

Zdroj: Bloomberg

Graf 4: Vývoj indexu BIST100 v lokální měně a v eurech

Zdroj: Bloomberg

Jaroslav Vybíral

Pozice: investiční analytik ČSOB Asset Management

Autor v současné době působí jako akciový a kreditní analytik s regionální specializací na středo a východoevropské trhy s velkým důrazem na Turecko. Je součástí týmu strategické a analytické podpory pro fondy a ČSOB v regionu. V minulosti působil ve společnosti PwC, kde se věnoval advisory a auditu finančních institucí. Je absolventem Vysoké školy ekonomické v Praze (Obor statistika a pojistné inženýrství), absolvoval studijní pobyt na Université catholique de Louvain v Belgii.

@JaroslavVybiral

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE