Banka před několika dny zvýšila rating maloobchodního giganta . Podle ní už si nezaslouží doporučení „equal weight“, investoři by jej měli nadvážit – dát mu vyšší než kapitalizaci dopovídající podíl v investičních portfoliích. Podle banky mohou akcie WM vzrůst ještě o 20 %.

Pohled na následující graf ukazuje, že ode dna se akcie WM odrazily někdy před rokem a od té doby už si slušné zisky připsaly. Určitě nešlo o nějakou jízdu na globálním pozitivním sentimentu vůči maloobchodu. Například Ahold si také v posledním roce (a nejen v něm) vede dobře, ale či akcionářům velkou radost nečiní:

Zdroj: Financial Times

Maloobchod je sám o sobě hodně konkurenční odvětví a pokud bude pokračovat i tlak ze strany Amazonu, v dohledné době se na tom moc nezmění, spíše naopak. ale říká, že WM se vydává správnou cestou, když se snaží zlepšit kvalitu svých služeb a „investovat do lidí a technologií“. dokonce tvrdí, že „dochází k obratu, investice do lidí přináší své ovoce a zlepšuje se i kvalita nabízených produktů, služeb a vedení firmy“. Následně se zlepšuje sledovaná spokojenost zákazníků.

Globální tržby WM rostly v předchozím čtvrtletí o 2,8 % (po očištění o kurzové vlivy), v USA rostly tržby o 1,6 %, což představovalo pozitivní překvapení. Analytici tak postupně zvyšují své odhady letošních zisků a akcie se nyní obchoduje s PE kolem 16,5 (což je mimochodem úroveň, které se už delší dobu drží celý trh). Banka má nyní cílovou cenu na 87 dolarech, cena současná se pohybuje kolem 72 dolarů.

Já sám bych k uvedenému přidal ještě jednu důležitou věc: WM již zveřejnil čísla za fiskální rok 2016 a v něm na provozu generoval 27,3 miliard dolarů, zatímco v roce 2015 to bylo rekordních 28,5 miliard dolarů. Po investicích pak firmě v roce 2016 zbylo více než 16 miliard dolarů (o rok dříve to bylo podobné). Celková výplata hotovosti akcionářům se tomuto číslu ani zdaleka neblíží – dividendy dosahují necelých 6,3 miliard dolarů a odkupy přes 4 miliardy.

Zbytek volných prostředků WM směřoval na snížení dluhu, ale jeho míra zadlužení je hodně nízká, takže nemá smysl v tom dlouhodobě pokračovat. Takže firmě nezbude nic jiného, než hromadit hotovost v rozvaze, kupovat firmy jiné a nebo zvýšit výplatu peněz akcionářům. A jak jsem poukazoval v jednom z předchozích článků, právě zvyšování dividend je jedním z nejspolehlivějších tahounů ceny akcie směrem k novým výšinám.

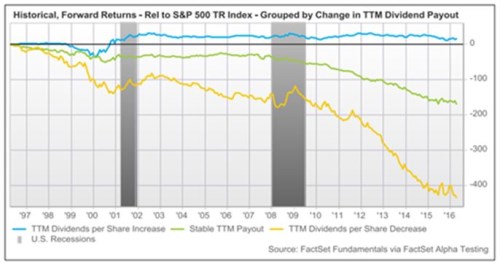

Graf, který toto dokazuje, si dovolím připomenout i zde – ukazuje rozdíl v návratnosti akcií, které dividendu zvyšují (vyznačeny modře) a těch, které jí drží konstantní a které jí snižují. WM si tohoto jevu je zřejmě vědom, protože se svou dividendu se snaží zvyšovat soustavně (i když někdy jen symbolicky). Podstatné ovšem je výše uvedené – s ohledem na to, co firma vydělá, má ještě velké rezervy a zvyšování dividend by mohlo být mnohem razantnější.