Energetická skupina vydělala ve druhém čtvrtletí více než dvojnásobek toho, co před rokem, a zisk za celé pololetí jí stoupl o více než pětinu. Polostátní gigant to vysvětluje především prodejem akcií maďarské energetiky a prodejem nemovitostí v Praze. Skupina také zvýšila celoroční výhled provozního zisku před odpisy a amortizací (EBITDA) i celoroční výhled očištěného čistého zisku. Akcie prudce rostou.

Výsledky hodnotíme na první pohled pozitivně, a to především s ohledem na vylepšený výhled na letošní rok, uvádí v rychlém komentáři hlavní analytik Patria Finance Tomáš Sýkora. Akcie ČEZ na pražské burze vystřelily vzhůru a v první polovině obchodování přidávaly 3,06 procenta na 414,00 Kč, což je nejvyšší úroveň od poloviny června.

Čistý zisk ve druhém čtvrtletí meziročně vzrostl o 108 procent na 8,0 miliardy Kč z 3,8 miliardy Kč před rokem. Investory sledovanější očištěný čistý zisk, ze kterého se vypočítává dividenda, se zvýšil v meziročním srovnání o 70 procent na 8,2 miliardy Kč. Překonal tak tržní odhad (Reuters), který počítal s výsledkem 6,8 miliardy. Majoritním akcionářem skupiny je stát, který prostřednictvím ministerstva financí drží zhruba 70 procent akcií.

Provozní zisk EBITDA v „jarním“ kvartálu naopak klesl, a to o 6 procent na 12,3 miliardy Kč. Byl každopádně mírně lepší než tržní odhad 12,2 miliardy Kč.

V pololetí rostla hlavně výroba v nové energetice

Na úrovní celého prvního pololetí se čistý zisk meziročně zvýšil o 21 procent na 16,7 miliardy Kč. K dobrému výsledku přispěly podle představitelů skupiny dva jednorázové příznivé vlivy. Celkový přínos z ukončení vlastnictví akcií do čistého zisku dosáhl 4,6 miliardy Kč a zisk z prodeje nemovitostí v Praze dosáhl hodnoty 1,1 miliardy Kč. Provozní zisk EBITDA se v pololetí ovšem snížil o 5 procent na 31,3 miliardy Kč.

Pokud jde o provozní výnosy, ty se zvedly za čtvrtletí i za první polovinu roku, a to v obou případech o 2 procenta. Výroba elektřiny z tradičních zdrojů byla v prvním pololetí zhruba stejná jako před rokem, tj cca 31 TWh. Výroba v oblasti nové energetiky, kam patří zejména větrné, fotovoltaické a malé vodní elektrárny, se ale zvýšila o pětinu. Rostl i prodej zemního plynu koncovým zákazníkům, objem stoupl meziročně o 28 procent.

Co může ohrozit prognózu?

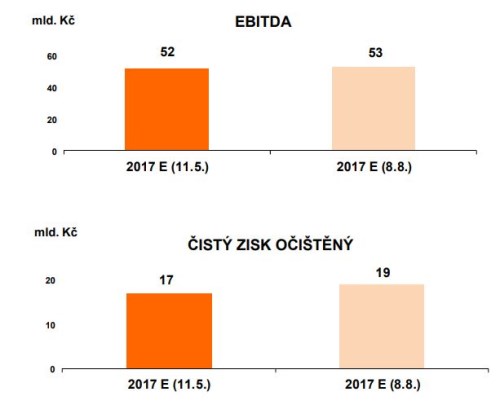

Skupina první pololetí považuje za úspěšné a v návaznosti na pololetní čísla upravuje směrem nahoru výhled pro EBITDA i čistý zisk za celý letošní rok.

„Celoroční výhled EBITDA navyšujeme na 53 mld. Kč zejména z důvodu vyšší hrubé marže z výroby a obchodu v ČR. Celoroční výhled čistého zisku očištěného zvyšujeme na úroveň 19 mld. Kč,“ uvedl v dnešním prohlášení místopředseda představenstva a finanční ředitel Martin Novák. Jako další důvody ČEZ zmínil také efekt mimosoudní dohody o narovnání CEZ Elektro Bulgaria se státní energetickou společností NEK ohledně pohledávek za OZE a dále nižší očekávané odpisy a ostatní vlivy pod úrovní provozního zisku. Mezi riziky naopak zmiňuje disponibilitu výrobních zdrojů, ale také vývoj regulatorních podmínek v Evropě.

Generální ředitel společnosti ČEZ Daniel Beneš ale tvrdí, že velké změny v prognóze letošních výsledků nečeká. „Vždycky je jistá míra nejistoty. Čím více se blížíte konci roku, tím více míra nejistoty klesá. To je přirozené," řekl Beneš ČTK.

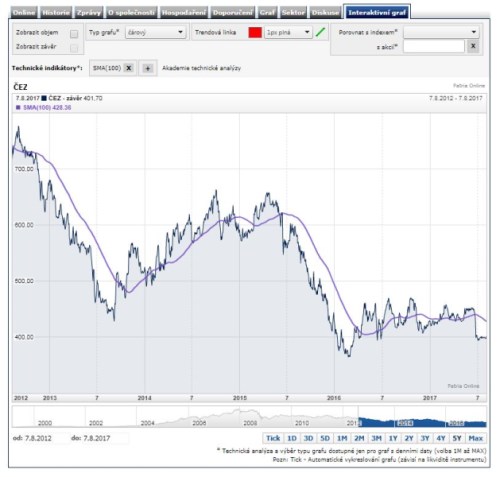

Akcie ČEZ v pondělním závěru na pražské burze překonaly hranici 400 Kč a se ziskem 0,68 procenta uzavřely na 401,70 Kč. Od začátku letošního roku titul zatím ztratil 5,47 procenta a dostal se "do blízkosti naší cílové ceny 395 Kč za akcii", upozorňuje analytik Sýkora. "Ačkoliv se tak nestalo vlivem námi předpokládaného mírného poklesu ceny černého uhlí, resp. silové elektřiny, nadále před investicí do akcií ČEZ investory spíše varujeme," tvrdí také. Fundament se v posledních týdnech sice vylepšil, zvýšila se ale i politická rizika s ohledem na blížící se parlamentní volby, vysvětluje Sýkora stanovisko analytiků Patria Finance:

Vývoj akcie ČEZ za posledních pět let do pondělí 7. srpna ukazuje následující graf:

Zdroje: ČEZ, Reuters, Patria.cz, ČTK