Když je kolísavost na trzích nízká, znamená to, že cena akcií jsou už nějakou dobu stabilní. Důvod k obavám? Pro některé investory ano. Nízkou volatilitu si totiž vysvětlují jako výhrůžné znamení, že akcie by mohly projít náhlou korekcí.

„Domnívám se, že nízká kolísavost je výsledkem obrovitých injekcí likvidity, které trhům po mnoho let poskytovaly centrální banky,“ domnívá se podle CNBC Francesco Filla, generální ředitel Fasanara Capital.

Jak se to stalo? Centrální banky začaly po finanční krizi z roku 2008 nakupovat obrovské množství státních dluhopisů. Banky tehdy kolabovaly, úroveň zadlužení firem i jednotlivců byla vysoká a banky tím chtěly zajistit, že na trzích bude dost likvidity. Injektáž podvyživeného trhu trvala deset let a investoři si za tu dobu zvykli na to, že centrální banky drží nad finančním systémem ochrannou ruku. A už se tolik nebojí více riskovat.

Proč je ale podle některých problém v nízké volatilitě? Podle Filly je pro tuto situaci charakteristické usínání na vavřínech, nadměrné riskování, nepřiměřené páky a obecně velká korelace napříč investičními strategiemi. „Stabilita destabilizuje,“ půjčuje si Filla slova Hymana Minskyho, amerického ekonoma, který se ve svém výzkumu zaměřil na nestabilitu a finanční krize. Podle jedné z Minského tezí je stabilita v zásadě vnitřně nestabilní, přičemž jako jeden z důvodů zmiňoval firemní investice a zdroje jejich financování.

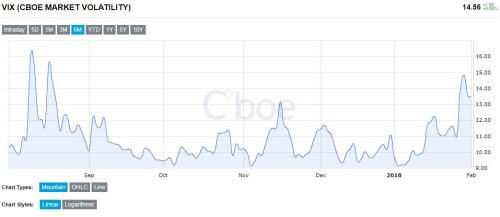

Jedním z nejznámějších indikátorů kolísavosti je VIX, který ukazuje, jaká jsou očekávání výkyvů pro příštích 30 dní. Minulý týden ve středu skončil tento ukazatel na pětiměsíčním maximu, zatímco se americké akciové indexy vydaly na jih a růst výnosů na dluhopisových trzích přiblížil 3 procentům. To vše vyvolává obavy z případné korekce.

Pokles na Wall Street přitom nastal minulý týden ve čtyřech seancích. V pátek zažila Wall Street nejhorší den od září 2016 a dnešní výprodej akcií a státních dluhopisů v Asii se přenesl i do evropského obchodování. Podle banky JPMorgan je na vině spíše opožděná korekce než reakce na obavy z rostoucí inflace.

Hlavní ekonom společnosti Tressis Daniel Lacalle míní, že prudké pohyby na trzích může způsobit i nepatrná změna volatility, jak jsme mohli pozorovat už minulý týden. Podle Lothara Mentela z Tatton Investment Management ale jedna vlaštovka jaro – v tomto případě korekci – nedělá. O tom, že trhy každou chvíli klesnou, se podle něj hovoří hodně. Ekonomické vyhlídky jsou ale v současnosti poměrně stabilní. „To nejhorší, co nyní vidíme na obzoru, je zpomalování samotného růstu, spíše než že by růst obrátil do záporu,“ uvedl také podle CNBC.

Zdroj: CNBC, CBOE, The Economist, FT