Tesly je z pochopitelných důvodů všude plno. Je jednou z firem, které mohou změnit naší moto a elektro budoucnost. Je tak i mohutně povídkovou akcií, u kterých cena stojí a padá s tím, jak moc investoři věří dlouhodobým vizím a snům, které jim společnost servíruje. A má ještě jednu „zajímavou“ vlastnost – na rozdíl od jiných povídkářů typu je hluboko v záporu, co se týče tvorby hotovosti. Jak vážná je situace kolem jejího financování?

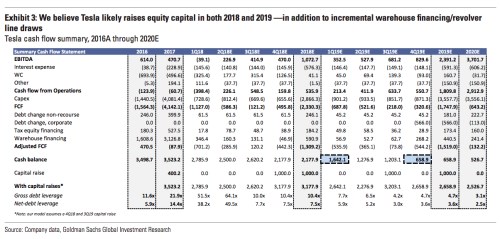

V posledních dnech se hodně hovořilo o analýze , která mimo jiné tvrdí, že si bude možná muset říci až o 10 miliard „nových“ dolarů, které posílí její rozvahu. Pokud dáme stranou možnost, že by firma potřebnou likviditu vůbec nezískala, a tudíž by jí hrozil krach, akcionáře bude zajímat zejména to, o kolik by si pan Musk řekl na akciovém trhu. GS ve své analýze pracuje s následující tabulkou:

Tabulka zahrnuje projekce provozního zisku EBITDA pro roky 2018, 2019 (i po čtvrtletích) a pro rok 2020. Podle banky firma letos na provozním zisku před odpisy vydělá asi miliardu dolarů, příští rok 2,4 a v roce 2020 3,7 miliardy dolarů. Jde o scénář, kdy nedokáže zcela naplnit produkční cíle pro Model 3 (pokud by to dokázala podle GS by jí od investorů stačilo 4 – 5 miliardy dolarů). I tak je ale zřejmé, že firma by měla prudce růst. Ovšem sama jej ufinancovat nedokáže ani náhodou.

Po odečtení investic do pracovního kapitálu (WC), úrokových nákladů a dalších hotovostních položek by Tesle letos mělo na provozním toku hotovosti zbýt 535 milionů dolarů a v následujících letech 1,8 a 2,9 miliardy dolarů. Investice – CapEx by letos měly dosáhnout 2,3 miliardy dolarů a v příštích letech 3,5 miliardy dolarů. Je tedy zřejmé, že ani v roce 2020 se , alespoň podle těchto projekcí, nebude blížit tomu, aby byla svým provozem schopná pokrýt všechny své investice. To znamená jediné – bude jí klesat zásoba hotovosti v rozvaze a/nebo bude muset získat další zdroje zvenčí. Její volné cash flow FCF (viz tabulka) totiž v roce 2018 dosáhne mínus 2,3 miliardy dolarů, v roce 2019 mínus 1,7 a v roce 2020 mínus 0,6 miliardy dolarů.

GS následně počítá „adjusted FCF“, které zohledňuje příliv peněz z dluhu a dalších neakciových zdrojů financování. Pokud toto FCF odečteme od současné výše hotovosti, vychází, že na konci roku 2018 by disponovala s hotovostí ve výši 2,1 miliardy dolarů. Už v prvním čtvrtletí příštího roku by částka klesla na 1,6 miliardy dolarů (modře vyznačené pole) a do konce roku 2020 by hotovost klesla na 526 milionů dolarů. GS tedy tvrdí, že na konci letošního roku a v druhé polovině roku 2019 si akcionářům řekne o 1 miliardu dolarů a zásobu hotovosti tak po celé období udrží na úrovni 2,5 – 2,6 miliardy dolarů.

Dám nyní stranou to, jak popsaný vývoj FCF sedí, či nesedí na současnou valuaci Tesly. Nicméně sám o sobě není zatím žádnou tragédií – firma sice ještě asi bude nějaký čas prodělávat, ale trend směřuje do plusu, a pokud bude držet, FCF by v černých číslech mohlo být už v roce 2021. V tu chvíli by už byla samofinancovatelná a nemusela by si říkat o peníze zvenčí. Z tohoto pohledu tak firma není zase tolik vzdálena dosažení vrcholu. Pokud ale investorům dojde trpělivost, může se i pár čtvrtletí záporného FCF přeměnit v nepřekonatelnou překážku.

Samozřejmě se tu podobně jako v mnoha dalších situacích (třeba i během dluhové krize na periferii eurozóny) bude hrát o to, jakým směrem se roztočí sebenaplňující se proroctví (tj. čemu uvěří investoři, a tudíž svou vírou pošlou vývoj tím samým směrem). Pokud bych byl akcionářem Tesly, měl bych například radost z toho, kdyby pan Musk na čas přestal představovat další sci-fi projekty a věnoval se na 100 % „nudným“ věcem jako je výroba a financování Modelu 3. Navíc se ukazuje, že není plně uchráněna „enronovského“ vzorce chování: Čím větší problémy máme, o to arogantnější machři budeme. Jsem zvědav na další díl této ságy.