tvrdí, že akcie, které tvoří největší část portfolií hedge fondů, si během posledních 17 let s přehledem vedly lépe než celý trh. Takové konstatování je jen poloviční. Potlesk by měl zaznívat až ve chvíli, kdy bychom věděli, že rizikovost těchto akcií byla podobná jako rizikovost trhu, a tudíž bychom srovnávali hrušky s hruškami. Ale CNBC, která informaci přinesla, se tomuto tématu nevěnuje, a asi ani GS. Navíc jde o historii, takže se podívejme radši na to, které akcie „tíží“ portfolia hedge fondů nyní.

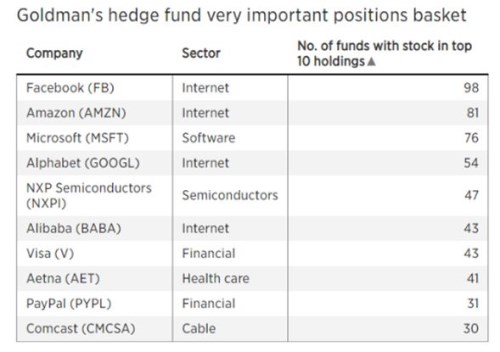

Mezi současné VIP (Very Important Positions) fondů podle průzkumu Goldmanů zaměřeného na 830 hedge fondů patří nyní akcie z následující tabulky:

Podle banky si letos tento koš akcií vede asi o jeden procentní bod hůře než celý trh, ale fondy stále čekají, že ty největší ziskové žně ještě přijdou. Kolem hedge fondů i přes jejich mizerné výsledky posledních let stále panuje taková aura výjimečnosti, že jsem trochu čekal seznam méně známých titulů, u nichž investoři z nějakého důvodu opomíjejí téměř evidentní hodnotu. Namísto toho tu máme povětšinou známá jména, včetně , který poslední dobou dává návratnosti portfolií poněkud zabrat. Tabulka pak podle mne celkově ukazuje, že údajné „chytré peníze“ jdou relativně středněproudou cestou.

Já bych ze seznamu pro trochu detailnější pohled vybral telekomunikačního a mediálního giganta . Jde o společnost, na jejíž tradiční byznys se v nejedné oblasti tlačí nová konkurence a zřejmě se nedá čekat, že by tyto tlaky jen tak polevily, spíše naopak. Například Morningstar se ale domnívá, že patří mezi ty odolnější a těžit by měl i z rostoucí poptávky po broadbandu. Jak ukazuje následující tabulka, během posledních let dokázal zvyšovat tržby v průměru o 6,2 % a dosahuje provozních marží nad 20 % (stejně jako návratnost investic pohybující se nad 10 %).

Zdroj: Morningstar

Jak vypadá valuace? Pozoruhodně, protože 164 miliardová kapitalizace by podle mých výpočtů byla ospravedlněna například volným tokem hotovosti ve výši 10,11 miliard dolarů rostoucím o asi o 4,3 % ročně. Což jsou přesně čísla, které najdeme v tabulce popisující historii. Jinak řečeno, trh nyní implicitně čeká, že bude své volné cash flow (to, co mu zbude po investicích – poslední řádek tabulky) navyšovat tempem, jakým jej navyšoval v posledních letech. Otázkou tak již je „jenom“ to, zda je tato laťka s ohledem na konkurenční hrozby a tržní příležitosti příliš vysoko, či naopak nízko.