Pravidelnější čtenáři mých příspěvků zaměřených na konkrétní firmy a akcie si jistě všimli, že obvykle mají svou kecací a svou číselnou část. Ta první je většinou o současném stavu a výhledu firmy, ta druhá se točí kolem odhadů toho, kolik by firma musela vydělávat, aby ospravedlnila svou současnou kapitalizaci. Na CNBC se nyní rozeběhla zajímavá diskuse o Twitteru a mě láká podívat se na tuto akcii právě z popsané perspektivy.

U vyloženě růstových firem je přirozené, že velká část kapitalizace stojí na očekávaném zlepšení ziskovosti a schopnosti vydělávat akcionářům hotovost. Někdy je ale přece jen překvapivé, jak moc by se tato schopnost musela na ospravedlnění kapitalizace zlepšit (tj., jak málo je kapitalizace pokryta současnou schopností něco vydělávat). Jak moc toto hodnocení sedí i na zmíněný ?

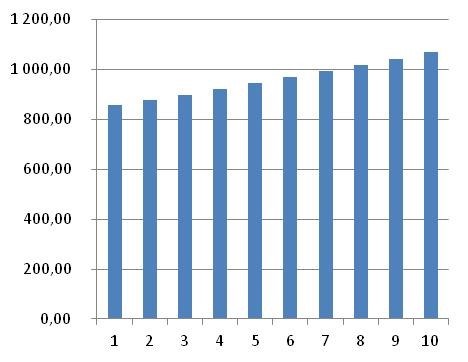

Akcie této společnosti se na počátku roku 2018 vyšplhala na jakousi náhorní plošinu se střední výškou někde kolem 32 dolarů za akcii a z ní si velmi volatilním způsobem marně hledá nový dlouhodobý směr – možná mu jej ale konečně dá současné prudké posílení ceny akcie odrážející velmi pozitivně vnímaná čtvrtletní čísla (viz níže). Pohled na tabulku ukazuje, že zatímco na volném toku hotovosti firma během posledních pěti let v průměru generovala 312 milionů dolarů, v roce 2018 už to bylo 855 milionů dolarů. A to je klíčový údaj, od kterého se odrazíme dále.

Zdroj: Morningstar

Twitter má dost nízkou betu – ukazatel systematického rizika. Zacks uvádí, že se pohybuje na hodnotě 0,5, což by indikovalo poloviční rizikovost, než jaké investoři čelí u celého trhu. Požadovaná návratnost by se pak pohybovala něco nad 5 %. A pokud by firma generovala oněch 855 milionů dolarů po velmi, velmi dlouhou dobu, současná hodnota tohoto toku hotovosti dosáhne 16 miliard dolarů. Kapitalizace převyšuje 30 miliard dolarů a je tedy zřejmé, že stagnace na číslech 2018 by ji neospravedlnila.

Ovšem žádný ultrarůžový valuační příběh, kdy by současná schopnost generovat hotovost pokrývala jen malý zlomek kapitalizace, se tu také nekoná. Pokrývá totiž cca půlku, což je samozřejmě ve srovnání s mnohem usazenějšími firmami stále velmi nízké číslo. Nicméně na strandard podobných společností, na nichž se plně vyřádí fantazie investorů, to žádné drama není. Kapitalizaci by pak podle mých jednoduchých výpočtů plně ospravedlnil například scénář, v němž by onen volný tok hotovosti rostl ročně asi o 2,5 % ročně. Tedy v podstatě mírně nadinflační růst, který by s volným tokem hotovosti udělal následující:

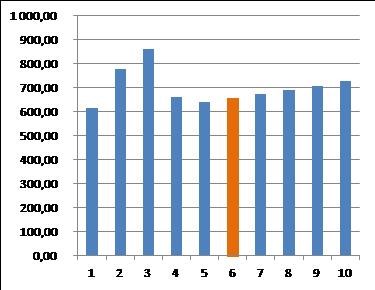

Pokud ale pohlédneme na konsenzuální projekce na Business Insider, zjistíme zajímavou a ojedinělou věc: Analytici jsou relativně skeptičtí. Jejich projekce volného toku hotovosti do roku 2023 vypadají následovně (po tomto roce jsem ponechal 2,5 % růst). V tomto případě je fundamentální hodnota vlastního jmění Twitteru mírně nad 20 miliardami dolarů a samozřejmě hluboko pod současnou kapitalizací.

V rámci možných scénářů je tedy z čeho vybírat a obávám se, že tomu tak bude ještě dlouho. Zde ještě jedna důležitá „technická“: Než na základě prvního popsaného scénáře propadneme pocitu, že je těžce podhodnocen, musíme si uvědomit, že tu skutečně velkou roli hraje ona nízká beta a následně požadovaná návratnost. Odhady hodnoty totiž exponenciálně rostou s tím, jak se očekávané růsty přibližují k požadované návratnosti. A pokud se tato návratnost pohybuje kolem 5 %, není zase tak těžké se k ní růstem přiblížit. Což se mimochodem pravděpodobně projevuje onou vysokou volatilitou ceny akcie, protože i malé změny požadované návratnosti a očekávaných růstů generují velké změny v odhadech fundamentálních hodnot.

Na závěr podotýkám, že obecně konzervativní Morningstar reaguje na poslední čtvrtletní čísla s tím, že vstoupil do letošního roku s pozitivním velkým třeskem. Velmi dobře podle ní vyznívají zejména příjmy z reklamy generované v USA a aktivita uživatelů, což by se mohlo projevit v příjmech generovaných z přímého marketingu. Morningstar ale dodává, že aktivita uživatelů se podle jejích odhadů stále pohybuje daleko za Facebookem a marže nejsou tak vysoko, jak firma čekala. Studenou sprchou pak po vší chvále může být odhad hodnoty akcie, která podle Morningstar leží na 30 dolarech na akcii. Suma sumárum: hezké výsledky, ale předražená akcie.