Akcie společnosti si letos připisují téměř 20 %. Bill Baruch z Blue Line Futures před několika dny na CNBC tvrdil, že tu najdeme jak pozitivní technický vývoj, tak fundament. U druhého bodu je podle něj důkazem vysoký dividendový výnos a relativně nízké PE. Titul je podle něj proto dobrou dlouhodobou investicí. Zjistil jsem, že jsem se tu naposledy věnoval v roce 2017 a tuhle příležitost bych rád věnoval k opětovnému pohledu na tuto akcii.

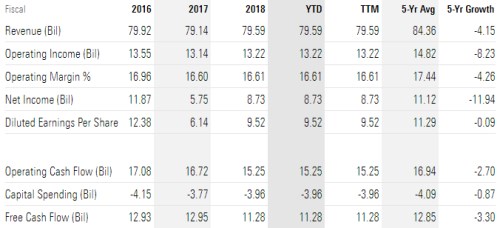

IBM nyní zveřejnila poslední čtvrtletní výsledky a ty jsou v podstatě zhutnělou ukázkou toho, o jaké společnosti tu fundamentálně hovoříme: Firma zklamala na úrovni tržeb, které rozhodně nejsou žádnou růstovou raketou. A pozitivně překvapila na straně zisků. Investoři reagovali negativně a akcie oslabila o více než 4 %. Pohled na delší období ukazuje, že za posledních pět let tržby klesly v průměru o více než 4 % ročně, provozní tok hotovosti o téměř 3 % a volný tok hotovosti o více než 3 %. Podle konsenzu na Business Insider by budoucnost měla být růstově o něco lepší – analytici projektují růsty cash flow na úrovni mírně nad 1 %:

Zdroj: Morningstar

Kapitalizace nyní dosahuje 124 miliard dolarů. Pokud by na volném toku hotovosti generovala i v budoucnu to, co za posledních 12 měsíců (11,3 miliardy dolarů), tak současná hodnota tohoto toku hotovosti dosáhne 120 miliard dolarů. Trh si tedy hlavu s nějakými růsty neláme a v podstatě předpokládá, že firma bude dlouhodobě stagnovat, respektive růst o černou nulu. Což je tak nějak mezi historií na straně jedné a oním analytickým konsenzem na straně druhé.

Dobré je ovšem podotknout, že v tomto odhadu počítám s aktuální betou ve výši 1,25 (ukazatel systematického rizika). Ovšem cca od poloviny roku 2017 do poloviny roku 2018 se beta pohybovala kolem hodnoty 0,9. Pokud by se systematická rizikovost vrátila na tento standard, fundamentální hodnota vlastního jmění při nulovém růstu volného toku hotovosti by se nyní pohybovala na 151 miliardách dolarů.

IBM je tedy mimo jiné hezkou ukázkou toho, že hodnotu firmy a akcií neurčuje jen růst, ale i rizikovost. Což někdy vede až k paradoxním situacím: V extrému může totiž beta vzrůst jen proto, že investoři začnou bez reálného základy spekulovat na to, či ono Zvýšený pohyb ceny akcie se pak promítne do vyšší bety a následně i do nižších fundamentálních odhadů hodnoty. U by tak nyní pomohly nejen překvapivě „vysoké“ růsty, ale i zklidnění akcie a pokles rizika a požadované návratnosti.

V roce 2017 jsem o psal v souvislosti s umělou inteligencí. Morningstar nyní hodnotí situaci firmy zejména z pohledu ostré konkurence, které čelí v řadě svých aktivit. A která je prý i překážkou pro vnitřní změny, kterých by firma chtěla dosáhnout. Nicméně Morningstar odhaduje fundamentální hodnotu akcií na 158 dolarů, zatímco nyní se tržní cena pohybuje na 140 dolarech. Rozdíl to není velký, ale podotkl bych, že odhady Morningstar jsou obvykle hodně konzervativní a zase tolik těch, které převyšují cenu na trhu, jsem i ní neviděl.

Potenciální investor každopádně z výše uvedeného vidí, že tu nehovoříme o firmě, která by nabízela růstové příběhy. je z investičního hlediska sázkou na to, že dokáže růst o nějakou tu černou nulu s tím, že nyní je její rizikovost relativně vyšší. Právě z tohoto pohledu „nízký růst, vyšší riziko“ je také třeba vnímat relativně vysoký dividendový výnos a relativně nízké PE. Nic proti dividendovému výnosu znatelně nad 4 %, ale tady to skutečně není obě zadarmo.