Ruská invaze na Ukrajinu bude spojena s negativními ekonomickými důsledky především pro ukrajinskou a ruskou ekonomiku, ale nezůstane bez následků ani pro vyspělý Západ včetně Česka. Na českou ekonomiku dopadne konflikt především skrze čtyři kanály, skrze které lze očekávat významný střednědobý hospodářský dopad. Jeden z nich představují i drahé energie, které přilijí oheň do současných inflačních tlaků, říká pro Patria.cz hlavní ekonom Patria Finance Jan Bureš.

Patria.cz: Honzo, jak silné dopady rusko-ukrajinského konfliktu na českou ekonomiku očekáváš?

Ruská invaze na Ukrajinu bude spojena s negativními ekonomickými důsledky především pro ukrajinskou a ruskou ekonomiku, ale nezůstane bez následků ani pro vyspělý Západ, včetně Česka. Pokud jde o absolutní výši škod způsobených konfliktem, ta bude víceméně odpovídat rozsahu a ničivé síle probíhajících válečných operací. Jaká bude míra další eskalace konfliktu nelze přitom v tuto chvíli předvídat.

Patria.cz: Jakými cestami bude válečný konflikt a jeho důsledky českou ekonomiku zasahovat?

Odhlédneme-li od předpokládané migrační vlny, tak bude mít rusko-ukrajinský konflikt na českou ekonomiku střednědobě významný hospodářský dopad prostřednictvím především čtyř kanálů. Prvním z nich je přímý obchod, pokud by byla zavedena obchodní omezení. Druhým je nepřímý kanál prostřednictvím pokračující energetické krize, tedy zvýšení cen plynu a ropy a potenciální přídělový systém na tyto zdroje. Za třetí jsou to negativní poptávkové šoky plynoucí například z dopadu prudce zvýšených cen energií na disponibilní příjmy spotřebitelů. A patří sem také ekonomické napětí, pramenící z nejistoty ohledně podoby sankcí a bezpečnostní situace v Evropě. S tím souvisí stahování kapitálu z rizikových oblastí, což poškodí rozvíjející se trhy.

Patria.cz: Jak silný dopad podle Tebe představuje zmrazení či propad obchodu s Ruskem?

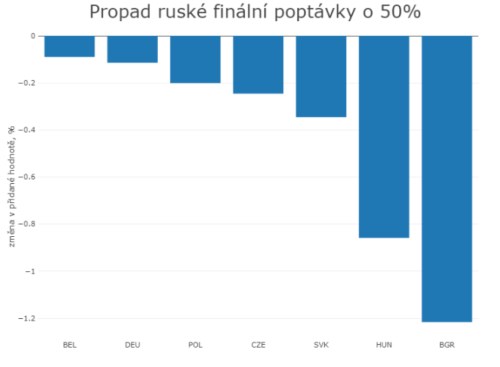

Celková přímá obchodní expozice Evropy vůči regionu Rusko/Ukrajina zůstává omezená. A česká exportní expozice od roku 2014 trvale klesá, v současné době tvoří vývoz do Ruska méně než 2 % celkového českého vývozu.

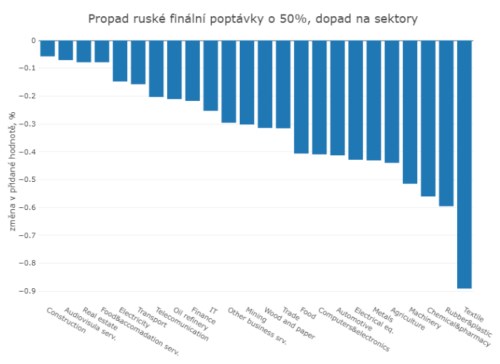

Vývoz do Ruska má navíc nízkou přidanou hodnotu, v důsledku čehož by ani prudký pokles ruské poptávky, například o polovinu, neměl mít podle našich simulací zásadní dopad na český HDP. Jde o 0,2 až 0,3 procentního bodu. Z klíčových sektorů by bylo výpadkem ruské poptávky nejvíce zasaženo strojírenství.

Patria.cz: Zásadnějším kanálem rozhodně budou drahé energie.

Ano, dovoz energií z Ruska je pro evropské ekonomiky zdaleka nejcitlivějším místem a pro Česko to platí dvojnásob. Česko dováží z Ruska 100 % svého plynu a zhruba třetinu ropy. Délka konfliktu a role, jakou v něm sehrají dodávky energií, budou klíčové pro sílu dopadu dalšího šoku do již dnes vysoké inflace. Budoucí vývoj přitom v tuto chvíli prakticky nejde odhadnout.

V našem alternativním scénáři, kdy by ceny energií a pohonných hmot vzrostly o dalších 30 %, by byla inflace letos vyšší o další 3 - 4 procentní body. Takový inflační šok by v dnešní době domácnosti zvláště zabolel.

Je důležité vzít v potaz, že válečný konflikt přichází po masivní covidové inflační vlně. Právě ta již značnou část českých domácností tvrdě zasáhla a další zdražování energií, pohonných hmot a potravin může znovu výrazně snížit jejich kupní sílu. To platí zejména pro nižší příjmové skupiny, které již před pandemií přes 90 % svých příjmů spotřebovávaly.

Pokud tedy na novou inflaci stát nezareaguje vyššími rozpočtovými výdaji, které by ovšem zároveň byly také pro-inflační, budou tito lidé jednoduše utrácet méně.

Odhadujeme, že pokud by letošní inflace v důsledku konfliktu byla vyšší o 3 procentní body, znamenalo by to pro ekonomiku ztrátu na HDP 1 - 1,5 %.

Pro finální dopad do české ekonomiky je do značné míry klíčová povaha konfliktu, podoba sankcí a délka jejich trvání. Poslední série sankcí, která vyloučí značnou část ruského finančního systému ze SWIFTu a výrazně omezí schopnost Ruska nakládat s devizovými rezervami, může mít na Rusko zdrcující dopad. Současně ale může omezit možnost plateb za energie a udržet ceny energií v Evropě, včetně Česka, vysoko delší dobu a s negativními dopady na růst, jak jsem již zmínil.

Patria.cz: Politická rizika a očekávané vyšší ceny energií jsou jasnými faktory pro měnovou politiku. Čeká nás utažení měnových podmínek?

Vysoké geopolitické napětí v těsném sousedství EU, navíc pravděpodobně v celé Evropě, udrží výše rizikové prémie a přitvrdí finanční podmínky. To může celkově oslabit evropskou poptávku. Na druhou stranu se zdá, minimálně podle prvních reakcí, že dopad konfliktu na finanční podmínky v Evropě není dramatický. ECB a jiné centrální banky jsou navíc připraveny v případě potřeby pomoci.

I v Česku sice vidíme zvyšování rizikové prémie u českého vládního dluhu, z historického pohledu však nejde o nic dramatického. Navíc odolnost českých aktiv může být podpořena relativně konzervativní rozpočtovou politikou nového ministerstva financí i měnovou politikou ČNB. I proto zatím nečekáme z tohoto titulu výrazné dopady do našich výhledů – spotřebu domácností a investice zasáhne podle našeho názoru o poznání výrazněji vyšší inflace než nedostupné financování.

Patria.cz: Co konkrétně můžeme v souvislosti nového napětí a jeho dopadů očekávat od České národní banky a na české koruně?

Nejistota, které bude čelit ČNB v nejbližších měsících, je výrazná. Je jasné, že „ruská invaze“ povede k vyšší inflaci a pomalejšímu růstu, což představuje další stagflační šok. Není ovšem jasné, jak výrazný tento šok ve finále bude. Otevřenou otázkou také zůstává, jak moc v důsledku dalšího nárůstu cen, a zejména energií, domácnosti omezí své výdaje.

Očekáváme proto, že Česká národní banka bude v reakci na „ruskou invazi“ opatrnější a daleko citlivější na nově příchozí data. Po „kosmetickém“ zvýšení úrokových sazeb o 25 bps v březnu počítáme s tím, že s dalšími kroky bude ČNB vyčkávat. Další růst sazeb nad 5 % by přišel pouze v případě, že ČNB uvidí v nově příchozích číslech velmi „odolné“ spotřební výdaje domácností, anebo ještě napjatější trh práce. To není příliš pravděpodobné.

Na druhé straně ale vyšší inflace pravděpodobně zpozdí návrat sazeb k „normálním“ úrovním, tj. do pásma 2,5 - 3%. První pokles sazeb pravděpodobně nepřijde dříve než v první polovině roku 2023 a návrat k „normálním“ úrovním bude velice pozvolný.

Patria.cz: Jakou roli sehraje koruna? Jaký vývoj na ní čekáš?

Koruna bude oproti našemu základnímu scénáři minimálně v prvním kvartále tohoto roku výrazně slabší, než jsme očekávali. Původní odhad byl 24,30 EURCZK. I když to na stávajících úrovních asi centrální bankéře nebude výrazně znervózňovat, v případě přetrvávající „slabosti“ nebo pokračujících výprodejů může být ČNB v pokušení pragmaticky reagovat prodejem devizových rezerv.

Pro českou ekonomiku by možná za stávající situace dávalo větší smysl přitvrdit měnové podmínky skrze silnější kurz, než jít cestou dalšího zvyšování úrokových sazeb.