Ziskovost obchodovaných firem se historicky celkem slušně chová podle učebnicového „vracení se k trendu“. Nyní se přitom už delší dobu drží nad trendem a tento návrat by tedy probíhal směrem dolů. Jenže trend je zároveň tvořen tím, jak probíhají jednotlivé cykly…

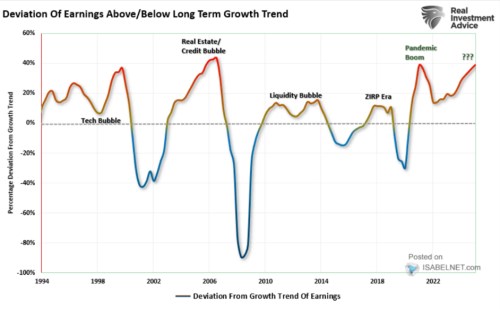

RIA v následujícím grafu ukazuje odchylku zisků společností obchodovaných na americkém trhu od dlouhodobějšího trendu ziskovosti. Zřejmé jsou tu cykly, zisky mají tendenci onen trend na čas přestřelovat a pak jej zase podsřelit v době ekonomického útlumu, či krize. V ekonomii a ve financích se často hovoří o vracení se k průměru, či k trendu. A zde tento efekt funguje spolehlivě – extrémy jsou po čase korigovány a to z obou stran. Zatím.

Zdroj: X

Pointa grafu je zřejmě v tom, že nyní máme za sebou už delší období, kdy se zisky pohybují nad trendem. A to se nedá uvažovat o tom, že by do výsledků firem už promlouvala umělá inteligence a další nové technologie, do kterých jsou vkládány velké naděje. Ale jeden zajímavý jev už proběhl: Předchozí období vyšší inflace do marží firem nesáhlo negativně, ale společnosti naopak byly často schopné marže zvyšovat. Jinak řečeno, nákladové tlaky více než vykompenzovaly růstem cen a k inflaci tak přidávaly*.

U současného cyklu jsou tedy zisky nad trendem už docela dlouho, zpět k němu je neposlala ani zisková recese minulého roku. A pokud by se skutečně začal vliv nových technologií projevovat i na úrovni ziskovosti korporátního sektoru, mohlo by se toto období nadtrendové ziskovosti protáhnout ještě mnohem déle. Což už by ale více měnilo trend samotný – posouvalo by jej to směrem nahoru a z čistě statistického hlediska by tak docházelo ke korekci současného „excesu“. Ne tím, že by zisky mohutně obracely dolů k trendu, ale tím, že trend táhly k sobě nahoru. To je ale „práce“ na delší dobu.

Rád bych na závěr ještě zmínil souvislost s valuacemi. Přesněji řečeno s tím, že valuace založené na volném toku hotovosti nejsou zdaleka tak vysoko, jako ty založené na ziscích. Příčina se zdá být v dlouhodobě nižších investičních výdajích. Pokud by tomu tak bylo, nabízela by se otázka, zda tyto nižší výdaje nemají negativní dopad na schopnost společností generovat zisky (a cash flow). Ale graf by ukazoval, že ziskovost nemá tendenci padat pod trend, ale naopak. Více příště.

*Nejde o jev, který by byl omezen jen na Spojené státy, které na rozdíl od Evropy šly cestou celkem mohutné fiskální stimulace. Svou roli tedy mohla u chování firemního sektoru a schopnosti zvyšovat marže silná poptávka, ale možná nebyla jediným faktorem. USA si přitom svým způsobem na straně oné fiskální stimulace prohodily s Evropou roli, k čemuž podle mne mohla v nemalé míře přispět i určitá změna ve filozofii na straně ekonomické politiky. Mám tím na mysli teorie typu MMT a podobně, ale to už se od dnešního tématu hodně vzdaluji.