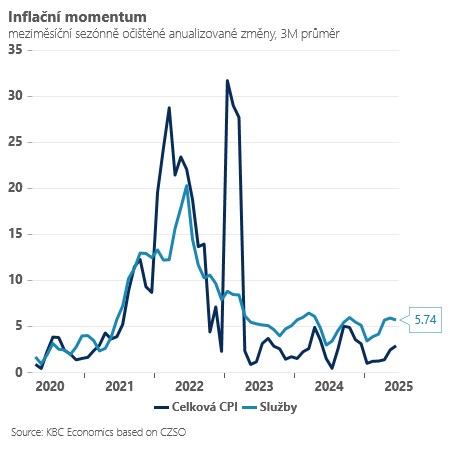

Ceny v červnu vzrostly o 0,3% meziměsíčně a meziroční inflace tak poskočila z 2,4 na 2,9% - to je lehce nad naším odhadem i odhadem ČNB (shodně 2,8%).

Oproti našim předpokladům jsme viděli v červnu o něco mírnější pokles cen energií, které však stále pomáhají meziroční inflaci směrem dolů (-5% yoy). Současně poněkud překvapivě o něco rychleji vzrostla sekce ne-energetického a nepotravinářského zboží. Uvidíme pak při finálním čísle, co v detailu za překvapením stálo. Naopak silné v souladu s předpoklady zůstává inflační momentum v segmentu služeb (+0,5% mom,+5,0% meziročně), i když po očištění o sezónnost je vidět, že v červnu již lehce zmírnilo.

Červen byl podle našeho názoru letošním inflačním vrcholem. V červenci by se měla inflace vrátit do blízkosti 2,4% a na konci třetího kvartálu pak do těsnější blízkosti 2%-ního inflačního cíle. Pokud souběžně uvidíme o něco slabší inflační momentum ve službách a volnější dynamiku meziroční mzdy, měl by se nakonec na podzim vytvořit prostor pro ještě jeden 25 bps pokles sazeb na 3,25% (předpokládáme listopad).

Je však spojen se značnou nejistotou a rozhodne o něm do značné míry právě inflace v segmentu služeb. Právě “dezinflací služeb” podmínili podle zápisu z posledního zasedání někteří členové bankovní rady možnost dalšího poklesu úrokových sazeb. S detailním zveřejněním CPI v příštím týdnu proto budeme zvědaví zejména na inflační momentum v klíčových kategoriích jako pohostinství, hoteliérství, rekreace a pak samozřejmě ve službách spojených s realitním trhem - nájemné a imputované nájemné.

ČNB sice přiznává, že nemá v ruce efektivní nástroje, jak napětí na trhu nemovitostí zmírnit. Přesto ji rychle rostoucí ceny nemovitostí mohou v rozhodování ovlivňovat. Jak, říká v posledním zápisu ze zasedání viceguvernérka Eva Zamrazilová: “Pokud tempo růstu cen nemovitostí nepoleví, bude to znamenat trvalý průsak do jádrové inflace, což podle ní bude vyžadovat přísnější nastavení sazeb ve srovnání se stavem, kdy by ceny nemovitostí rostly meziročním tempem do 5 %.”