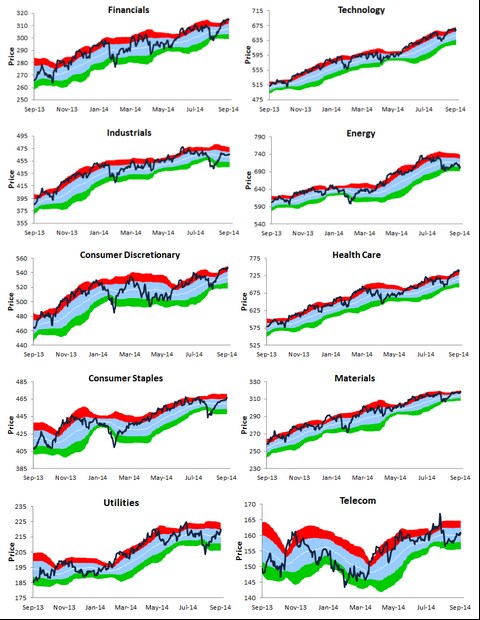

Akcie na vyspělých trzích za sebou mají divočejší léto. Ty evropské se z něj vzpamatovávají jen těžko, v USA se oklepaly statečně. Podívejme se na to, jak si tam vedou jednotlivé sektory. Světle modře je v následujícím grafu „běžné“ rozpětí, ve kterém se sektor obchoduje. Jde o jednu směrodatnou odchylku plus a mínus od 50ti denního plovoucího průměru. „Neobvyklé“ rozpětí Bespoke definuje jako prostor nad/pod touto hranicí (překoupeno, přeprodáno).

Po srpnové korekci, která většinu sektorů poslala až do přeprodané oblasti (zelené pásmo), přišla rychlá antikorekce a posun zpět do překoupenosti (či blízko k ní). Nejpřepálenější byly v tomto směru na počátku září finance, zdravotní péče a zboží dlouhodobé spotřeby. Jinak řečeno, z tohoto technického hlediska není na vstup do blue chips v těchto sektorech ta nejlepší doba. Na hranici překoupenosti se pak pohybovaly materiály a zboží krátkodobé spotřeby. Na druhém konci spektra nalezneme průmysl a energetiku, která je podle tohoto pohledu nyní největším otloukánkem na trhu. Dokonce tak velkým, že jako jediná flirtuje s přeprodaným teritoriem:

Zdroj: Bespoke

PE celého trhu se nyní pohybuje nad 15,5, což není málo. Jde o úroveň, na které se valuace zastavila při poklesu z technologické bubliny, po krizi byla pro PE dlouho rezistencí hodnota 13. Nyní se zdá, že se toto číslo posunulo právě na současných 15,5 (nechávám nyní stranou, nakolik je to odpovídající z hlediska fundamentu). PEG, tedy poměr PE a odhadovaného dlouhodobějšího růstu, je nyní u trhu na 1,4. Této hodnoty bylo vyjma atypického roku 2009 naposledy dosaženo v roce 2004/2005. Takže také žádný pesimismus.

Podívejme se na valuaci nepřekoupenějších sektorů a oněch dvou otloukánků. U zboží dlouhodobé spotřeby se nyní s PE pohybujeme kolem 17,7. Co se týče historických úrovní je na tom sektor podobně jako celý trh – dost vysoko, valuace naráží na nejvyšší rezistence, které byly relevantní po roce 2000. PEG je ale jen na hodnotě 1,2, před rokem 2007 přitom dosahoval až úrovní kolem 1,5. Jinak řečeno, očekávaný růst zde ještě není oceněn tak agresivně, jako tomu bylo před krizí.

Energetika může být z hlediska cenového vývoje otloukánkem, z hlediska valuace je ale pohled úplně jiný. Její PE a hlavně PEG jsou na hodnotách, které byly naposledy zaznamenány někdy v roce 2004. Jinak řečeno, investoři se při daných ziscích a očekávaném růstu snaží ze společností v tomto sektoru vymáčknout, co se dá. Ale na to, aby ho to posunulo k přeprodanosti jako ostatní sektory, to ani zdaleka nestačí.

V porovnání s vývojem po roce 2000 je valuačně naprosto našponovaný finanční sektor. Jeho současné PE (13,8) a PEG jsou znatelně nad předkrizovým standardem. PEG v podstatě už od roku 2001 není schopen prorazit rezistenci na úrovni 1,2 – tedy až do roku 2013, kdy investoři najednou začali být ochotni platit za očekávaný růst mnohem vyšší cenu (respektive PE). Z fundamentálního hlediska je to dáno jedinou věcí – poklesem nejistoty a rizikovosti. Že by se ale vnímaná rizikovost tohoto sektoru posunula pod úroveň běžnou před rokem 2007? Finanční tituly jsou kvůli jejich faktické fundamentální neuchopitelnosti (obvykle maskované za používání různých násobků) mimo můj zájem, takže se nemusím nutit do hledání odpovědi na tuto otázku.

Silně překoupena je i zmíněná zdravotní péče. Zde ale vidíme, že její valuace zase tak našponované nejsou. PE je na 16,5, což je sice mírně, ale stále pod rezistencí předkrizových let. To samé platí o PEG, které v posledních měsících kleslo na 1,5, což je také mírně pod předkrizovými maximy. Mimochodem, podobný je obrázek u technologií, které s PE 15,4 a PEG 1,2 nejsou rozhodně levné, ale z historického hlediska ani mimo nastavená pásma, respektive rekordy.

A jaké jsou celkově nejpředraženější sektory? Pokud vezmeme za základ PEG a jeho srovnání s předkrizovými standardy, byly jím ještě nedávno utility. Jejich PEG se před krizí dotáhl maximálně něco nad 3 (málo rizika = relativně vyšší PEG). Nyní je na 3,6 a ještě nedávno se pohyboval nad 5! Vítězem předraženosti jsou pak nyní telekomunikace, tedy další defenzíva: PEG se vyšplhal na 3,7. Po krizi byla přitom rezistence zhruba na 3 a před krizí něco nad 2,5.

Ani telekomunikace, ani veřejné služby v uvedených grafech nijak nezáří. Jde ale opět do značné míry o klamání „technickým“ tělem. Není to tak, že by sektory zaostávaly a kvůli tomu se držely dole i jejich valuace. Naopak. Jejich valuace jsou už tak vysoko, že sektory zaostávají. Což vyvolává otázky ohledně cyklické interpretace grafů. Na povrchní úrovni bychom řekli, že cyklické sektory jsou na tom stále mnohem lépe než defenzíva a máme tak před sebou ještě dlouhou rally. Valuace ale hovoří jinak – z defenzívy je vyždímáno více.