Poměrně vysoko se na červnovém seznamu nejpodhodnocenějších akcií od umístil americký výrobce pneumatik Goodyear. Co je to za druh (potenciální) podhodnocenosti nám rychle ukáže následující graf. Nebavíme se zde o akcii, která sice rychle roste, ale tato rychlost stále neodpovídá fundamentu. V tom nejlepším případě se zde bavíme o akcii, která je investory příliš trestaná. Naznačuje to jak srovnání s trhem, tak třeba s italským konkurentem jménem , či japonským Bridgestone. GY se přitom pyšní betou kolem 2 – akcie je tedy ve srovnání s trhem asi dvakrát rizikovější a na cyklus by také měla reagovat asi dvakrát citlivěji. Což se ale evidentně neděje (na rozdíl od zbylých dvou pneumatikářek).

Zdroj: FT

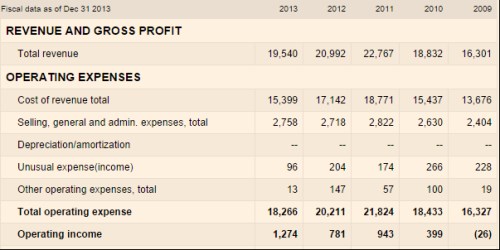

dokázala za posledních pět let zvednout tržby ze 4,2 miliardy eur na 6,1 miliard eur. GY dosáhla vrcholu tržeb v roce 2012, od té doby tržby klesají. Jiné je to ale u provozních zisků, které minulý rok dosáhly pětiletých maxim:

Zdroj: FT

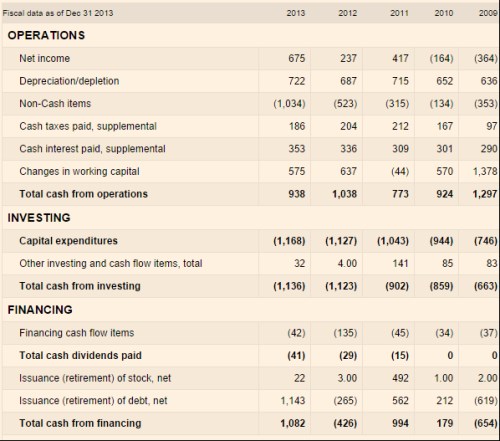

Spíše než názory paní a pánů účetních formující se do zisků nás ale zajímá, kolik firma skutečně vydělává peněz. Zatímco měla problémy s pokrytím investic provozním tokem hotovosti jen v roce 2012, u Američanky je tento problém palčivější. Poslední tři roky se investuje více, než se na provozní úrovni vydělá. Jsou firmy, kde to je přirozené, ale v saturačně usazeném odvětví výrobců pneumatik by to standardem být nemělo. GY má přes dvě miliardy dolarů úročeného dluhu, poměr čistého dluhu k EBITDA není nijak vysoko. Takže zatím nedochází k tomu, že by tento vysavač na peníze dostával firmu do stavu akutního nedostatku hotovosti.

Zdroj: FT

S betou kolem 2 tu máme firmu, jejíž požadovaná návratnost se pohybuje kolem 13,5 %, což není málo. Kapitalizace, neboli tržní hodnota vlastního jmění, je nyní asi 6,9 miliard dolarů. Trh se tak musí domnívat, že budoucí tok hotovosti k akcionářům bude tak velký, že při oné 13,5 % požadované návratnosti utvoří jeho současné hodnota oněch téměř 7 miliard USD. Běžně zde postupuji tak, že odhadnu krátkodobé CF pro akcionáře a podíváme se na to, jaký je cenou akcie implikovaný dlouhodobý růst tohoto CF. Zde se pokusme o opak (odhadnout, jaké CF bude GY pro akcionáře v dohledné době vytvářet, je totiž dost těžké).

Podle Euler poroste světový trh s pneumatikami v následujících třech letech asi o 4 % ročně, co se týče prodaných objemů, a o 8 % v nominálním vyjádření. Dejme tomu, že to je i dlouhodobý trend, na kterém bude GY odpovídajícím způsobem participovat co se týče růstu tržeb i cash flow. V dohledné době pak musí tato firma na „ospravedlnění“ své současné kapitalizace začít generovat necelých 400 milionů dolarů volného cash flow pro akcionáře (a nechat ho růst o oněch 8 % ročně). Do pěti let by tak měla generovat asi 550 milionů dolarů a do deseti let asi 860 milionů dolarů CF pro akcionáře.

Jak bylo řečeno, nyní je provozní CF GY pod investicemi. Firma by tak musela rychle o cca 400 milionů snížit investice, či o tu samou částku zvýšit provozní CF, či tu částku rozprostřít mezi obojí. Není to nemožné – můžeme si například všimnout, že přestože nerostou tržby, firma dost investuje do pracovního kapitálu. Jen eliminace těchto investic by zvedla provozní CF více, než potřebujeme. Ale to už se dostáváme na úroveň mnohem pracnější elaborace toho, zda se GY dovede dostat ze stavu, kdy akcionářům peníze nevytváří, ale trochu pálí. Možná je to jedna z nejpodhodnocenější akcií na trhu, ale její podhodnocení je dobře kamuflované.

Pneumatiky „Dobrýrok“ tak na svůj dobrý rok zatím stále čekají. A hovořit o pesimističtějších scénářích je pro mě přece jen jednodušší. Například: Snad vše, co souvisí s auty, je vysoce konkurenční. Nepřežijí ve zdraví spíše ti, kteří jsou s přehledem schopni pokrýt investice a výzkum a vývoj provozním CF? Na druhou stranu , který dal analýze akcie určitě více než já zde, u ní vidí 32% růstový potenciál.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž

píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány

jako investiční doporučení. Autor je externím spolupracovníkem Patrie,

jeho názory se nemusí vždy shodovat s názorem společnosti.