Libor, jako důležitý indikátor důvěry ve finančním sektoru, se poté, co nás ještě vystrašil na počátku roku, vrací na rozumné hodnoty. Zveřejnění výsledků zátěžových testů zdaleka neznamená vyřešení problémů bank v USA, ale co se týče informační nasycenosti u investorů určitým mezníkem je. Je tedy čas na to, aby si trhy našly jinou hračku, o které se bude se zápalem diskutovat. Kandidáta na ní naznačila poslední aukce státních dluhopisů v USA. Její výsledky investory nepotěšily – za to, aby stát od investorů získal dalších 14 miliard dolarů, bude muset platit vyšší úrok, než se původně očekávalo.

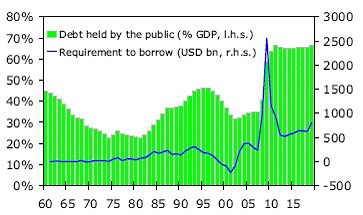

Shodou okolností jsem zde minulý týden poukazoval právě na to, že jedna z hlavních bitev proti finanční krizi se nyní vede právě na trzích státních dluhopisů v USA, kde i přes aktivní zásahy Fed výnosy již cca měsíc rostou. Ať již Fed nechce nebo nemůže zamezit nárůstu výnosů státních dluhopisů (téma rozebírané právě v minulém článku), tento růst se může stát brzdou výraznému ekonomickému oživení. Jejich zvýšená nabídka (poptávka po penězích ze strany státu) má negativní vliv na soukromý sektor, který můžeme rozdělit na dvě úrovně: při dané nabídce kapitálu (respektive peněz – do hry vstupuje i Fed) soupeří s privátní poptávkou (snižuje dostupnost peněz pro firmy a domácnosti) a zvyšuje výnosy (i ti kdo na kapitál dosáhnou – firmy i domácnosti, musí platit více)*. To, že nyní jsou pro toto „vytěsňování“ ideální podmínky, dobře demonstruje následující graf:

Zdroj:BNP Paribas,OMB

Z grafu je patrné, že objem federálního dluhu bude díky současné fiskální stimulaci v následujících letech dosahovat na velmi dlouhou dobu rekordních hodnot (ovšem zdaleka nedosahujícího hodnot Japonska, či Itálie).

Vzhledem ke kontextu současné situace se na situaci ohledně vývoje výnosů státních dluhopisů dívám jako na určitý indikátor postoje Fed k vývoji po stabilizaci krize. Tj. jeho ochota použít i tuto brzdu, nenechat rozjet další dluhově-spotřební vlnu (kdy by mimo jiné část státního dluhu byla „umazána“ rostoucí inflací) a nechat prostor pro fundamentální (ale z hlediska konzumu bolestivý) posun v ekonomice USA i ekonomice globální. Akciové trhy se svým neodstranitelným důrazem na krátkodobé ukazatele by se jistě radovaly z opačné situace – tj. poklesu, či alespoň udržení nízké úrovně výnosů státních dluhopisů. Byla by to ale radost opilce, kterému po dlouhém přemlouvání barman opět nalil plnou a napsal mu to na futro.

*V teorii jsou tyto dva body jedním, v praxi ale často dochází k určitému „krácení kapitálu“ – tj. iterace cena-výnos úplně nečistí trh. Stranou pak úplně nechme možnost, že nárůst výnosů státních dluhopisů ovlivní i rizikové marže u korporátního dluhu – přes horší ekonomický výhled.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.